Gráfico: BANCO DE ESPAÑA

Con Donald Trump removiendo todos los resortes de sus competidores, la Unión Europea busca su autonomía, no solo con los 800.000 millones de euros comprometidos para reforzar su defensa de posibles enemigos, sino también desde uno de sus pilares de unidad: el euro. La moneda única lleva desde 2020 buscando cómo reforzarse a través del proyecto ‘euro digital’, que según el gobernador del Banco de España, José Luis Escrivá, es «esencial» para reforzar la autonomía estratégica de Europa, de las empresas europeos y de los intermediarios de pagos.

Con el dólar como moneda de cambio para todas las transacciones que se hacen en el mundo, y dadas las presiones llegadas desde Estados Unidos, Escrivá considera que el actual entorno requiere un «nuevo modelo» europeo que refuerce la autonomía de la región, y establecer los elementos que identifiquen la soberanía europea. Durante su intervención en el V Observatorio de las Finanzas, organizado por El Español e Invertia, el gobernador del Banco de España ha preguntado «¿Qué hay más importante o más señero en lo que es la identidad de Europa que la moneda, el euro?».

Él mismo ha respondido a esa pregunta: el proyecto del euro digital es una herramienta fundamental para «reforzar la autonomía estratégica de Europa». En todo caso, ha rechazado, ante las voces separatistas de la Unión Europea, que «en Europa no queremos volver a las monedas privadas y a la emisión de monedas privadas que veíamos, por ejemplo, en las películas del Oeste de mediados del siglo XIX».

Para Escrivá la clave que hay detrás de que sea un banco central el que se encuentre detrás de la moneda en circulación es la seguridad, confianza y credibilidad que da. Y esas han sido las razones por las que se trasladó «el privilegio de emisión y el señoriaje a los bancos centrales prácticamente en todo el mundo».

Todo iba bien hasta ahora. La incertidumbre y volatilidad está llenando los mercados mundiales y las monedas empiezan a verse afectadas. «Lo que se está planteando ahora es volver a un mundo extraordinariamente volátil, arriesgado en el uso privado de las monedas», ha descrito el gobernador del banco central español.

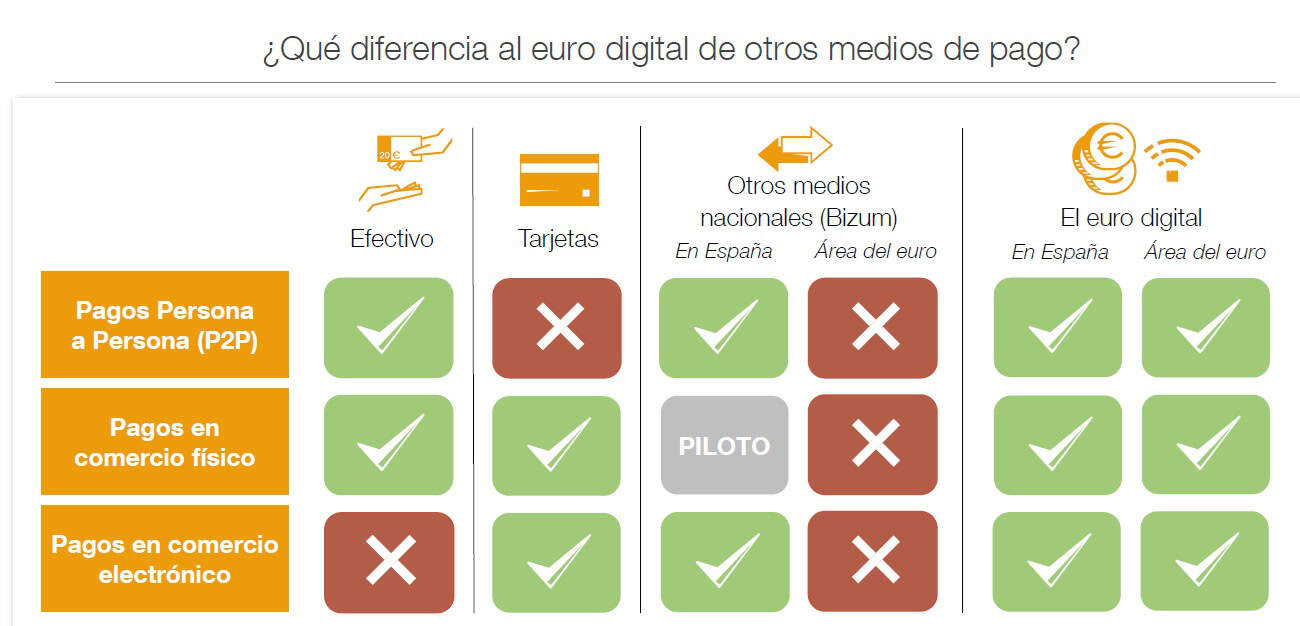

El 40% de los pagos en Europa se hacen con efectivo

El proyecto del euro digital es el camino. Y algo se está avanzando, puesto que en la actualidad el 46% de los pagos se realiza con tarjetas de crédito, aunque todavía un 40% de los pagos se hacen con dinero en efectivo.

Profundizando en esos datos, en el Banco de España han comprobado que de ese 46% de pagos con tarjetas de crédito, el 70% de esas operaciones se realizan con tarjetas que tienen por detrás «marcas no europeas». Y no solo es ese dato preocupante, sino que además esas mismas marcas siguen desarrollando otras vías de pago a través de apps como Google Pay o Apple Pay, que tampoco se han desarrollado en Europa.

En esta situación es donde surge la respuesta que debe dar Europa: el euro digital, la moneda emitida por el BCE que permitirá a los usuarios realizar pagos de persona a persona, en comercio físico, en comercio electrónico, y hacerlo en el conjunto del área del euro «sin ninguna restricción». Para Escrivá, el euro digital es «la gran aportación» de este proyecto desde el punto de vista de los medios de pagos.

Un proyecto de cinco fases, que va por la tercera

En Europa todo va muy lento. En enero de 2020 se presentó un ‘preproyecto’ del euro digital. Y ya llevamos cinco años sin que se haya dado el gran paso. Este es el motivo por el que Escrivá ha descrito el desarrollo de este proyecto como de «una gran complejidad».

En concreto, el proyecto del euro digital consta de cinco fases, y hasta ahora vamos por la tercera, justo en el momento previo a que el Banco Central Europeo (BCE) proceda a su implementación, una vez asentados los principios básicos del euro digital en las dos fases primerasl.

El gobernador del Banco de España ha concretado que será un pasivo adicional a un billete en el balance del BCE; se podrá usar para pagos cotidianos; será distribuido por los bancos del Eurosistema o del BCE; y la idea es poder engarzarlo en soluciones del sector privado.

Otro factor será su total gratuidad para los ciudadanos tanto en la apertura de monederos, los pagos y hasta las consultas del euro digital. Además, se podrá acceder desde distintos canales y la liquidación será inmediata las 24 horas del día, los siete días de la semana.

Otro dato a tener en cuenta es el grado de privacidad, que Escrivá aseguró que «será absoluto» de tal forma que, cuando se hagan transacciones con esta moneda, el Eurosistema no va a conocer las transacciones, asemejándose al uso de efectivo entre particulares. Solo las entidades intermediarias seguirán viendo los movimientos individualmente por cuestiones de lavado de dinero.

Se podrá pagar sin conexión a Internet

Otra característica que destaca Escrivá es que se podrá pagar sin conexión a Internet, lo que refuerza el anonimato, y que al comienzo se permitirán el intercambio entre particulares y los pagos con las administraciones públicas.

Lo que queda pendiente por resolver es precisar aún más «estos elementos a partir de noviembre del año que viene. Hay que desarrollar una plataforma tecnológica cuya visión está ya relativamente desarrollada, pergeñada, pero hay que desarrollarla. Y son inversiones que va a asumir el Eurosistema por varios miles de millones de euros». También se necesitarán algunas modificaciones legales sobre las que ya está trabajando el BCE con el Consejo Europeo y el Parlamento Europeo.

Finalmente, Escrivá ha defendido el proyecto del euro digital porque los bancos europeos también se beneficiarán al poder cobrar por los servicios de intermediación, puesto que entre otros servicios, «van a tener el monopolio, en gran medida, de la distribución de esos monederos».

Los bancos europeos también ganarán en tranquilidad porque el BCE y el Eurosistema no van a tomar decisiones que erosionen la estabilidad financiera y eso implica no aprobar medidas que vayan contra la solvencia y la liquidez de las entidades bancarias.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.