A falta de una jornada para el cierre del mes, el euríbor termina diciembre en el entorno del 2,435%. Con esta cifra, el indicador se anota su décima caída mensual desde el comienzo de 2024 (-0,06 puntos), mientras que, en tasa interanual, experimenta un desplome de 1,244 puntos: de esta forma, aminora el ritmo de descenso de meses anteriores, pero, aun así, se anota la mayor caída de un mes de diciembre desde 20121.

Como consecuencia, quienes revisen anualmente su hipoteca variable y lo hagan en enero de 2025, se beneficiarán de una importante bajada en su cuota: pagarán 101,53 euros menos al mes (1.218,36 euros menos al año) para una hipoteca media en España, lo que supone una bajada del 12%, según cálculos de Kelisto.es, la web del ahorro.

Las buenas noticias también continuarán para quienes revisen su hipoteca semestralmente. En su caso, la cuota se reducirá en 82,44 euros al mes (494,64 euros al semestre) para un préstamo medio, lo que supone una rebaja del 9,56%.

¿Cómo evolucionará el Euríbor en 2025?

“La situación en Estados Unidos (con precios lejos del objetivo del +2% y el posible repunte de la inflación como consecuencia de las medidas que pudiera tomar el gabinete Trump) hace prever que la FED vaya a ralentizar las bajadas de tipos que tenía pensadas para 2025 y 2026, lo que obligará al BCE a ser cauto con sus rebajas de tipos para no llevar al euro a la paridad.

Por otro lado, el resto de las variables que indicen en la evolución del precio del dinero en la Zona Euro no ha mejorado, lo que mete más presión al organismo monetario europeo: entre otras cuestiones, las cifras de la industria y la economía alemanas siguen siendo malas y la situación de inestabilidad política en Francia se mantiene.

»En este contexto, desde Kelisto seguimos pensando que el BCE volverá a bajar los tipos en su reunión de enero, aunque, como siempre, la gran incógnita está la magnitud del recorte de tipos (de 0,25 o 0,50 puntos), una variable que, sin duda, marcará la senda del euríbor en las primeras semanas del año.

Ya de cara al medio-largo plazo, y de mantenerse un entorno de cierta estabilidad, desde Kelisto creemos que lo lógico serían nuevos descensos en la tasa de depósito, al menos durante la primera mitad del ejercicio. Eso llevaría al euríbor a situarse en el entorno del 2% para la segunda mitad del próximo año y a caer por debajo de esa cifra (hasta rondar el 1,75%) a finales de 2025.

«Obviamente, son muchos los factores que podrían afectar, no tanto al rumbo -a la baja, con bastante claridad- sino a la intensidad del descenso de los tipos de interés (y, por ende, del euríbor) de cara a 2025: las medidas que tome el gabinete Trump a partir de enero, la senda que tome la FED, la situación en Oriente Medio, la guerra de Ucrania… cualquier cambio de rumbo en negativo afectaría directamente a los costes, sobre todo, energéticos y, como consecuencia, todo ello tendría su reflejo en las medidas que tome el BCE y en el rumbo que tome la principal referencia de las hipotecas variables en España», explica la portavoz de Kelisto.es, Estefanía González.

La previsión sobre el euríbor para 2024 que realizan otras entidades y organismos no ha logrado ajustarse al cierre de año del indicador, salvo en el caso de Bankinter, que en su última revisión preveía un final de ejercicio en el 2,4%. Por su parte, Funcas lo situaba en el 2,69% y Caixabank, en el 2,6%. De cara a 2025, las previsiones de estos organismos se mueven en una horquilla que va del 1,75% al 2,18%.

¿Cómo afecta el Euríbor de diciembre a quienes quieran pedir una hipoteca?

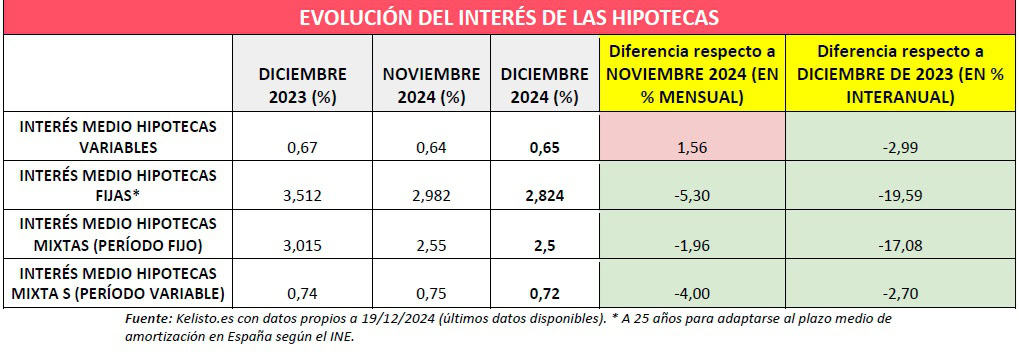

La mejora en la oferta hipotecaria ha continuado continúa en línea con lo previsto, intensificando su ritmo de cara a final de año: “La última bajada de tipos del año y la necesidad de los bancos de llegar a objetivos antes de terminar el ejercicio ha intensificado la guerra comercial, que ha ganado en intensidad y mantiene la tendencia de los últimos meses, con caídas de precio centradas en el tipo fijo y mixto. Según los últimos datos de Kelisto.es, las hipotecas fijas (-19,59% interanual) y el tramo fijo de las hipotecas mixtas (-17,08%) encabezan las bajadas de precio, mientras que las hipotecas variables acumulan una caída más leve (-2,99%)% y el tramo variable de las hipotecas mixtas cae un 2,7%”, detalla González.

¿Cómo afecta el Euríbor de diciembre a quienes ya tienen una hipoteca?

El dato del euríbor de diciembre de 2024 solo impactará en quienes tengan una hipoteca variable que se revise en el enero de 2025. Para una hipoteca media en España (con revisión anual), la bajada del índice de referencia supondrá una rebaja de la cuota de 101,53 euros al mes (1.218,36 euros menos al año), lo que supone un abaratamiento del 12%.

Estos datos cambiarían en función del año de firma de la hipoteca, de la cantidad y del plazo de amortización acordado entre cliente y banco. De esta forma, para una hipoteca inferior (de 100.000 euros) que se revisara en enero la bajada sería de 67 euros al mes (-809€/año), mientras que para una hipoteca de 200.000 euros sería de 135 euros menos al mes (-1.618€/año) y para una de 300.000 euros, 202 euros menos al mes (-2.428€/año).

El alivio continúa para quienes revisen su hipoteca semestralmente

Quienes también se siguen beneficiando de la evolución del euríbor son los hipotecados que revisan su préstamo semestralmente. Al igual que ha ocurrido en meses anteriores, quienes tengan una hipoteca media que se revise en enero experimentarán una rebaja en la cuota de 82 euros al mes (495 euros menos al semestre), lo que supone una bajada del 9,56%.

Consejos para quienes quieran contratar una hipoteca

Pese a la ofensiva comercial por parte de los bancos, el consumidor tiene que sacar toda la artillería pesada si quiere conseguir la hipoteca que mejor se adapta a su perfil, al mejor precio. Para ello hay que seguir varios pasos:

1. Analizar qué hipoteca me conviene más: en función del nivel de riesgo que estemos dispuestos a asumir o de lo que estemos dispuestos a pagar por una seguridad total, de nuestras expectativas sobre la evolución del euríbor y de la posibilidad que tengamos de amortizar hipoteca anticipadamente, nos convendrá más una hipoteca variable, fija o mixta. Elegir la modalidad más adecuada, en este contexto, es clave.

2. Comparar precios y ayudarse de profesionales para negociar: en este sentido, servirse de un bróker hipotecario como el de Kelisto.es se ha convertido en una solución más que conveniente: el cliente no paga nada por el servicio* (el coste lo asumen los bancos), y el hecho de negociar volumen y con muchas entidades a la vez, nos permite conseguir mejores precios que las ofertas estándar a las que accede cualquier usuario. Por ejemplo, para una hipoteca media en España, en el último año hemos conseguido un ahorro de hasta 27.300 euros, con respecto a la oferta estándar de los bancos.

3. Tener más cuidado que nunca con la letra pequeña: aunque nunca se deben pasar por alto, cuestiones como buscar hipotecas sin comisiones o analizar si nos compensa la vinculación exigida para acceder a la mejor oferta son esenciales para reducir al máximo el coste del préstamo que queramos pedir.

Consejos para quienes tengan una hipoteca variable

Pese a la bajada del euríbor en diciembre, quienes tengan una hipoteca variable y quieran dejar de estar sujetos a los vaivenes del indicador tienen varias opciones.

1. Cambiarse a una hipoteca fija

Las hipotecas fijas siguen abaratándose (-19,59% respecto al año pasado, según datos de Kelisto) y ya son 16 las entidades con ofertas por debajo del 3% TIN a un plazo de 25 años, que es el que se adapta al período medio al que se piden los préstamos hipotecarios en España. Además, el coste de cambiar el tipo de una hipoteca de variable a fijo -mediante subrogación o novación- se ha reducido en aquellos bancos que han decidido acogerse al plan de ayudas a los hipotecados aprobadas por el Gobierno: a partir de 2025, la comisión por subrogación/novación quedará limitada, en estos casos, al 0,05%.

2. Cambiarte a una hipoteca mixta, si crees que tendrás opciones de amortizar deuda anticipadamente

Las hipotecas mixtas permiten acceder a un interés fijo más ventajoso que el de las ofertas 100% fijas (hay mixtas desde el 1,75% TIN)6, aunque este solo se aplicaría durante algunos años: cuantos más sean, más alto será el tipo fijo que aplique el banco. Transcurrida esta primera etapa, de nuevo, la hipoteca volvería a ser variable y, por tanto, el usuario volvería a estar expuesto a los vaivenes del euríbor.

Este tipo de ofertas solo serían recomendables para quienes crean que pueden ahorrar durante los primeros años de vida de la hipoteca, ya que, una vez llegado el tramo variable, podrían amortizar deuda anticipadamente para así reducir los años que estarían expuestos al euríbor.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.