Gráfico: BBVA

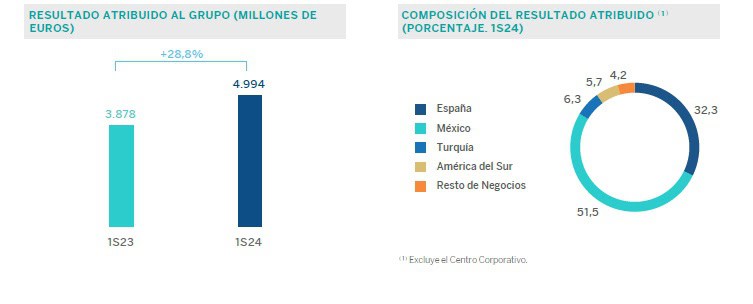

BBVA ha logrado un resultado atribuido de 4.994 millones de euros de enero a junio de 2024, un 29% más interanual (37% en euros constantes). En el segundo trimestre del año, el beneficio aumentó un 38% con respecto al mismo periodo de 2023 (37% en constantes), hasta 2.794 millones de euros, por el fuerte dinamismo de la actividad, según comunica la entidad.

Entre las grandes cifras del banco destacan el crecimiento del crédito de un 10,7% interanual en euros constantes, con una destacada contribución de los préstamos a empresas.

Asimismo, incrementó la generación de valor para sus accionistas, con un crecimiento anual del patrimonio tangible más dividendos por acción del 20%. La rentabilidad (ROTE) alcanzó un sobresaliente 20% y el ratio de eficiencia, del 39,3%, se situó en su mejor marca histórica.Alcanza una rentabilidad, medido en términos de RoTE, del 20%

Desde su anuncio de OPA sobre el Sabadell ganó un 38% más

Solo en el segundo trimestre del año, dentro del cual BBVA anunció su intención de lanzar una OPA de carácter hostil sobre Banco Sabadell, el beneficio ha crecido un 38% –37% en euros constantes–, hasta los 2.794 millones de euros, por el «fuerte dinamismo» de la actividad.

El banco destaca el crecimiento del crédito a la clientela, del 6,3% en el periodo, impulsado por los préstamos a empresas. En concreto, explica que durante el semestre ha financiado a más de 340.000 pymes y autónomos.

En la parte alta de la cuenta de resultados, el margen de intereses generado de enero a junio ha ascendido a 12.993 millones de euros, un 13,9% más (en euros corrientes) que en el mismo periodo del año anterior, impulsado principalmente por la actividad crediticia. Destaca la buena evolución de esta rúbrica en América del Sur y España.

Las comisiones netas han registrado un alza interanual del 32,1%, hasta 3.842 millones de euros, gracias al favorable comportamiento de medios de pago y, en menor medida, de la gestión de activos. Sobresale en esta línea la aportación de Turquía y México.

El margen bruto ha crecido «con fuerza» y de forma transversal en las principales áreas de negocio, hasta alcanzar la cifra de 17.446 millones de euros en el semestre, un 23,3% más que en el mismo periodo del año anterior.

Este resultado permitió mejorar ostensiblemente las métricas de rentabilidad del grupo. La rentabilidad sobre capital tangible (RoTE)ha alcanzado el 20% a cierre de junio, mientras que el ROE ha cerrado en el 19,1%.

El banco destaca el crecimiento del crédito a la clientela, del 6,3% en el periodo, impulsado por los préstamos a empresas. En concreto, explica que durante el semestre financió a más de 340.000 pymes y autónomos, así como a 75.000 familias en la compra de una vivienda.

En la parte alta de la cuenta de resultados, el margen de intereses generado de enero a junio ascendió a 12.993 millones de euros, un 13,9% más (en euros corrientes) que en el mismo periodo del año anterior, impulsado principalmente por la actividad crediticia. Destaca la buena evolución de esta rúbrica en América del Sur y España.

Las comisiones netas registraron un alza interanual del 32,1%, hasta 3.842 millones de euros, gracias al favorable comportamiento de medios de pago y, en menor medida, de la gestión de activos. Sobresale en esta línea la aportación de Turquía y México.

Así, los ingresos recurrentes (margen de intereses más comisiones netas) crecieron un 17,6% interanual, hasta 16.835 millones de euros.

El margen bruto se incrementó «con fuerza» y de forma transversal en las principales áreas de negocio, hasta alcanzar la cifra de 17.446 millones de euros en el semestre, un 23,3% más que en el mismo periodo del año anterior.

El resultado de operaciones financieras (ROF) registró un alza del 144,2%, hasta 1.886 millones de euros, principalmente por el resultado positivo de las coberturas de divisas -en especial, del peso mexicano- y la aportación del área de Mercados Globales, donde destacan los resultados de España y México.

Los gastos de explotación ascendieron a 6.859 millones de euros en el primer semestre del año, un 15,5% más en tasa interanual. El banco destaca que esta variación se encuentra, no obstante, por debajo de la inflación media de los países en los que está presente y es también inferior al crecimiento del margen bruto, con lo que la entidad mantiene las mandíbulas positivas. Así, el ratio de eficiencia experimentó una mejora de 362 puntos básicos en los últimos 12 meses, hasta el 39,3%, su mejor marca histórica.

Resultado de todo lo anterior, el margen neto superó por primera vez en un semestre la cota de los 10.000 millones de euros (10.586 millones, 29% más interanual).

El deterioro de activos financieros fue de 2.839 millones de euros de enero a junio, un 42,5% más con respecto al año anterior, debido a las mayores provisiones asociadas al crecimiento en los segmentos más rentables.

Los indicadores de riesgo se mantuvieron, no obstante, dentro de las previsiones: el coste de riesgo acumulado fue del 1,42%, mientras que el ratio de cobertura y la tasa de mora se situaron en el 75% y 3,3%, respectivamente, a cierre de junio.

Por otro lado, BBVA resalta que el beneficio por acción del trimestre creció un 42% interanual en euros corrientes, hasta situarse en los 0,47 euros, gracias a los programas de recompra de acciones realizados en los últimos meses.

Además, el patrimonio tangible más dividendos por acción se situó en 9,39 euros, un 20% más que en junio de 2023.

El banco recuerda que mantiene una «atractiva política de remuneración al accionista», que supone repartir entre el 40% y el 50% del beneficio del año, combinando dividendos en efectivo con recompras de acciones, y está «firmemente comprometida» con la distribución de cualquier exceso de capital por encima del 12% proforma Basilea IV. A cierre de junio, el ratio de capital CET1 ‘fully loaded’ se situó en el 12,75%.

Balance

La cifra de préstamos y anticipos a la clientela registró un crecimiento del 4,3% con respecto al cierre de diciembre de 2023, especialmente favorecido por la evolución de los préstamos a empresas (con un aumento del 5,1% a nivel grupo), y por el comportamiento positivo de todos los segmentos de préstamos a particulares, destacando los créditos al consumo y las tarjetas de crédito que, en conjunto crecieron un 4,9%.

Los recursos de clientes presentaron un crecimiento del 5,9% con respecto al cierre del año anterior. Este favorable comportamiento tiene su origen tanto en el crecimiento de los depósitos de la clientela, que se incrementaron un 4,2% debido tanto a la positiva evolución de los depósitos a plazo en la mayor parte de las áreas de negocio –destacando ‘resto de negocios’ y Turquía–, como al incremento de los recursos fuera de balance, que crecieron un 10,1%, gracias al buen desempeño en México y España.

Por otro lado, en el primer semestre, BBVA captó 5,6 millones de nuevos clientes, el 67% de ellos a través de canales digitales. También destaca la movilización de aproximadamente 46.000 millones de euros en negocio sostenible, con lo que acumula alrededor de 252.000 millones desde 2018, por encima de la senda objetivo de alcanzar 300.000 millones de euros entre 2018 y 2025.

Geografías

En España, la inversión crediticia creció un 2,4% en tasa interanual, gracias principalmente a los segmentos de consumo y tarjetas y empresas medianas, así como al impulso de la nueva producción hipotecaria. Los recursos de clientes crecieron un 3,5%, gracias a los depósitos a plazo y los recursos fuera de balance.

En la cuenta de resultados, destacó el buen ritmo de crecimiento de todas las líneas de ingresos en los seis primeros meses del año, que llevaron a un ascenso del margen bruto del 27% en términos interanuales. El crecimiento de los gastos, ligeramente por debajo del 6% y muy inferior al de los ingresos, permitió una mejora de 719 puntos básicos en el ratio de eficiencia, que se situó en el 35,4% a cierre de junio. El beneficio atribuido alcanzó 1.790 millones de enero a junio, un 47,8% más interanual.

En México, BBVA destaca el dinamismo de la cartera crediticia, con un alza interanual del 12,6%, sobresaliendo el incremento de la financiación a empresas en el último trimestre (9,3%). El resultado atribuido semestral alcanzó niveles récord: 2.858 millones de euros, un 3,3% más en tasa interanual.

En Turquía, sobresale el crecimiento de la actividad crediticia en moneda local (51% interanual), muy en línea con la evolución de los recursos en liras y con la estrategia de desdolarización del balance del banco. En la cuenta de resultados, el beneficio atribuido del primer semestre cayó un 33,0%, hasta los 351 millones de euros.

En América del Sur, la actividad crediticia (12,2%) y los recursos de clientes (24,5%) crecieron con fuerza en tasa interanual. El resultado atribuido semestral alcanzó 317 millones de euros, un 12% menos que un año atrás (en términos corrientes). Argentina contribuyó con 103 millones de euros a los resultados del área, mientras que en Colombia, el resultado atribuido fue de 57 millones de euros, gracias a la fortaleza del margen neto. Y Perú aportó 110 millones de euros, apoyado en el crecimiento de los ingresos recurrentes y la mejora de la eficiencia.

Se podría ahorrar 300 millones en personal con la OPA sobre el Sabadell

BBVA ha dado este miércoles algunos detalles más sobre los ahorros de costes que prevé obtener de la OPA de carácter hostil que ha anunciado sobre Banco Sabadell, incluyendo un ahorro de 300 millones de euros en personal.

Esta cifra se encuentra dentro de la presentación de resultados del primer semestre que el banco ha remitido hoy a la Comisión Nacional del Mercado de Valores (CNMV). De los 850 millones de euros en ahorros de costes que anunció en mayo, cuando explicó la operación que quería realizar, ahora ha concretado que 300 millones provendrían de ahorros de personal, 450 millones de euros serían en ahorros administrativos y de tecnología y 100 millones en ahorros financieros.

Además, cree que la operación comportará el cierre de 300 sucursales bancarias de las 870 que ha identificado que están localizadas a menos de 500 metros.

Según sus cálculos, el incremento del beneficio por acción para los accionistas de Sabadell será del 27% en 2026, basándose en el consenso de mercado y considerando una ejecución del 100% del programa de recompra de acciones de Sabadell, que la entidad catalana dejó en suspenso en mayo por la anuncio de la OPA.

En el mismo documento, explica que el proceso «avanza de manera positiva», en línea con el calendario que dio a conocer el 9 de mayo, momento del anuncio de la OPA, y que ha recibido la aprobación de las autoridades de competencia de Estados Unidos, Francia, Portugal y Marruecos. Además, ha procedido ya a la presentación de la documentación ante la SEC, el supervisor financiero de EEUU.

El pasado 30 de abril, BBVA confirmaba, tras una filtración, su intención de fusionarse con Banco Sabadell, una propuesta que fue rechazada por el consejo de administración. Ante esta decisión, BBVA decidió trasladar la misma oferta a los accionistas de Sabadell en forma de OPA hostil, con el mismo canje propuesto a los consejeros de Sabadell de una acción de nueva emisión de BBVA por 4,83 de Sabadell.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.