Fuentes: Encuesta Financiera de las Familias y Banco de España.

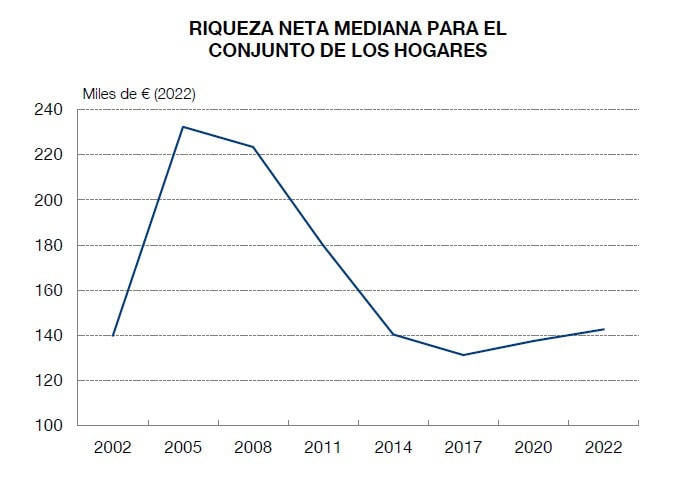

Si se observan los gráficos del supervisor se observa que la riqueza neta media del conjunto de los hogares se encuentra un poco por encima de los niveles registrados en 2002, siendo su peor momento en 2017, don incluso bajó de ese nivel, aunque a partir de 2020 y hasta 2022 la situación ha empezado a revertir con un crecimiento del 3,7%.

La conclusión de la encuesta del Banco de España a 6.385 hogares y la colaboración del INE y la Agencia Tributaria, es que las secuelas de la burbuja inmobiliaria de principios de siglo siguen vigentes.

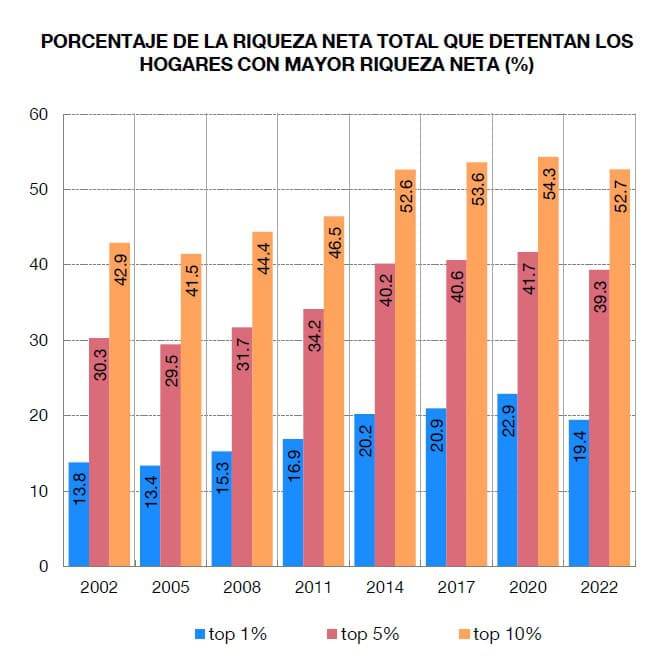

En el informe presentado por el Banco de España también se pueden observar otros grandes cambios que se están produciendo en la sociedad española y su dinero. Así, destaca que el 1% de los hogares con mayor renta en España atesoraban el 19,4% de la riqueza total neta de la economía en 2022, lo que supone un descenso respecto al último dato disponible (2020), cuando ese porcentaje alcanzaba en 22,9%. Pero también que el 10% más rico acumulaba en 2022 el 52,7% de la riqueza neta total, lo que supone una reducción respecto al pico alcanzado en 2020 del 54,3%.

A partir de 2020 la riqueza de los hogares ha vuelto a crecer

En total, la riqueza neta mediana de las familias registró un incremento entre 2020 y 2022 del 3,7%, hasta los 142.700 euros, pero se observan caídas para los hogares con menor renta, los más jóvenes y aquellos cuyo cabeza de familia era empleado por cuenta propia y aquellos sin estudios universitarios. Sin embargo, este dato contrasta con la caída del 26% que sufrió el patrimonio de los hogares jóvenes.

Precisamente, son los jóvenes los que peor encaran su situación financiera, ya que según advierte el Banco de España, los jóvenes tienen ahora menos capacidad para acumular riqueza y que esto puede dejarlos en una situación más vulnerable ante futuras perturbaciones económicas.

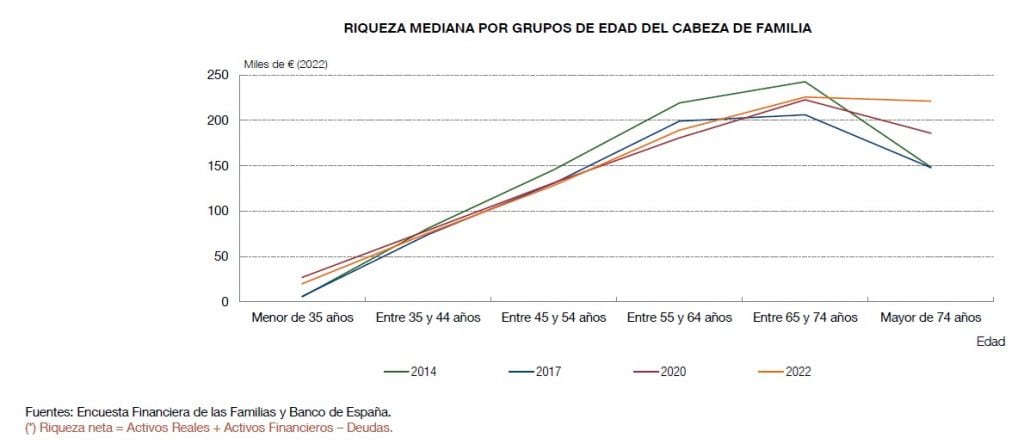

Los datos no dejan lugar a dudas, por ejemplo, un cabeza de familia menor de 35 años han visto cómo su riqueza neta de endeudamiento ha descendido frente a los que tenían esas mismas edades dos años antes. Medido en euros de 2022, cae mucho: desde los 27.000 euros contabilizados en 2020 hasta los 20.000 de 2022, un retroceso del 26%. En cambio, en ese mismo periodo ha subido algo para los mayores de 55 años y se ha quedado prácticamente igual para el grupo entre 35 y 55 años. En todo caso, llama la atención que hace 14 años la renta registrada era de 220.000 euros.

La riqueza mediana aumentó sustancialmente en los hogares de los dos deciles superiores de la distribución de la renta (11,4% y 12,5%, respectivamente), en los hogares de mayor edad (19%), en aquellos cuyo cabeza de familia posee estudios universitarios (7,5%, consolidando la tendencia iniciada en 2017) y a lo largo de la distribución de la riqueza neta.

Respecto a esto último, los hogares del cuartil inferior de la riqueza vieron triplicarse su riqueza mediana, pasando de 500 euros a 1.300 euros, si bien dicha riqueza se situó muy por debajo de los 8.000 euros observados en 2011. En los hogares del decile superior, se observa un aumento de la riqueza mediana de casi el 7%.

Por otro lado, la riqueza neta mediana cayó de forma importante para los hogares en las dos quintilas inferiores de la renta (15,4% y 10,9% respectivamente), para aquellos con cabeza de familia menor de 35 años (de 27.000 euros hasta 20.000 euros), para los hogares cuyo cabeza de familia era empleado por cuenta ajena (9,7%) aquellos cuyo cabeza de familia no tenía estudios universitarios.

Llama la atención que entre finales de 2020 y finales de 2022, el porcentaje de hogares que eran propietarios de su vivienda principal continuó descendiendo de forma apreciable, desde el 73,9% hasta el 72,1%.

La renta de los autónomos cae un 50% desde 2005

Por situación laboral, destaca también la continuidad en la tendencia decreciente que desde 2005 registra el valor mediano de la riqueza neta en aquellos hogares cuyo cabeza de familia era trabajador por cuenta propia, la cual ha pasado de 503.840 euros a 236.500 euros, lo que implica una reducción acumulada de casi el 50%.

De acuerdo con la Encuesta, la renta anual media de los hogares españoles en 2021 era de 43.100 euros, un 3,9% más respecto a 2019, y la renta mediana de 32.400 euros, un 1,1% más. Estos aumentos implican que, tras las caídas generalizadas observadas en la renta entre 2010 y 2013, continuó la tendencia de crecimiento observada desde ese último año, pero con aumentos mucho más moderados y no tan generalizados como los observados entre 2013 y 2019.

La renta media alcanza su máximo para el grupo de hogares de entre 55 y 64 años y luego disminuye para los grupos de mayor edad. Asimismo, tanto la renta media como la mediana aumentan con el nivel de educación, y son sustancialmente mayores para aquellos hogares cuyo cabeza de familia posee estudios universitarios.

Los españoles concentran su riqueza en la vivienda

Un 98,9% de las familias poseía algún tipo de activo, real o financiero, con un valor a finales de 2022 de 181.300 euros. Respecto a 2020, el porcentaje de familias que poseía algún activo ascendió muy ligeramente, 0,7 puntos, mientras que el valor mediano de sus activos se redujo en un 0,4%.

La riqueza sigue estando concentrada en activos reales, representando estos un 78,9% del total de activos. La vivienda es el activo más importante de las familias, ya que representaba a finales de 2022 el 52,9% del valor de los activos reales para el conjunto de hogares y un 41,7% del valor de los activos totales.

A continuación, los dos activos de mayor peso son los constituidos por otras propiedades inmobiliarias, que representaban el 35,7% de los activos reales y el 28,2% de los activos totales, y por los negocios relacionados con actividades por cuenta propia de algún miembro del hogar, que suponían el 10,1% de los activos reales y el 8% de los activos totales.

La vivienda en propiedad alcanza al 72,1% de los hogares

El porcentaje de hogares propietarios de su vivienda principal, del 72,1% en 2022, es mayor en general a medida que aumenta la renta y, por edad, alcanza su nivel máximo en los hogares cuyo cabeza de familia tiene más de 74 años. Para los hogares que son propietarios de su vivienda principal, el valor mediano de la misma es de 150.000 euros. Este valor crece a medida que aumenta la renta y es más elevado en los hogares con cabeza de familia tiene entre 65 y 74 años (150.300 euros).

Por el contrario, cabe destacar que la tasa de propiedad de los hogares más jóvenes ha caído de forma acumulada desde 2011 en 37 puntos, pasando del 69,3% al 31,8%, mientras que para el total de la población esta caída ha sido de algo más de 10 puntos.

En este sentido, el director general de Economía y Estadística del Banco de España, Ángel Gavilán, ha advertido de que el hecho de que los jóvenes no estén acumulando riqueza como en el pasado los puede hacer más vulnerables a las futuras generaciones.

Otro factor llamativo, por lo que respecta a los activos financieros de los hogares, destaca que su peso fue a finales de 2022 de un 21,1%, una magnitud que se mantiene estable desde finales de 2014, pero que supone un aumento de 10 puntos a partir de 2008.

Por tipo de activos financieros, las cuentas bancarias constituyen casi el 44% del valor de los activos financieros, seguidas de los planes de pensiones (14,1%), los fondos de inversión (11,8%), las acciones no cotizadas y participaciones (10,6%), las acciones cotizadas (7,8%) y los valores de renta fija (0,8%).

Además, un 14,1% de los hogares tienen deudas a su favor, un 2,8% poseen carteras gestionadas, un 0,4% poseen otros activos, como opciones, futuros, swaps y derechos de propiedad intelectual o industrial, y un 3,3% poseen criptomonedas.

La deuda de los hogares suponía el 9,3% de sus activos en 2022

La deuda de los hogares representaba a finales de 2022 el 9,3% del valor total de sus activos. La deuda pendiente para la adquisición de la vivienda principal constituía el 66% de la deuda de los hogares, mientras que la deuda pendiente por la compra de otras propiedades inmobiliarias representaba el 16,9%, y las otras deudas pendientes, el 17%.

Según la Encuesta, se observan caídas generalizadas en la carga de deuda y también en el porcentaje de familias que destinan más del 40% de su renta bruta al pago de deudas. En concreto, el hogar endeudado mediano dedica un 13,7% de su renta bruta al pago de sus deudas. Esta cifra es mayor para los niveles bajos de ingresos (21,3%) y disminuye a medida que esto aumenta.

La proporción de hogares que destinan más del 40% de su renta bruta al pago de sus deudas es del 8,1% de las familias endeudadas o, respecto al total de hogares, del 4,6% de las familias.

Destaca, no obstante, el aumento del peso relativo del crédito personal desde 2014, especialmente entre los hogares con menor riqueza, aunque más recientemente también se aprecia en los umbrales más altos.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.