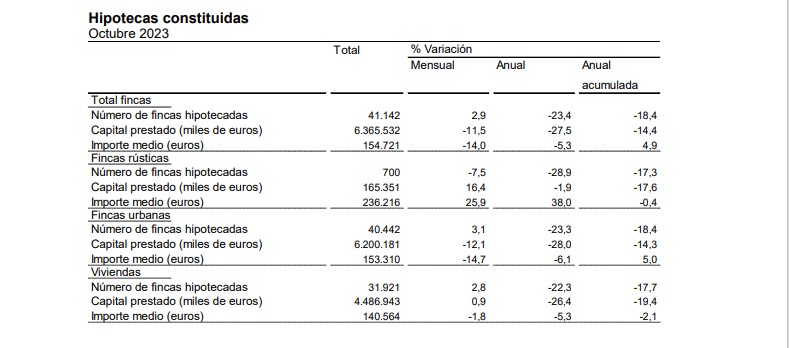

El número de hipotecas sobre viviendas inscritas en los registros de la propiedad es de 31.921, un 22,3% menos en tasa anual. El importe medio de esas hipotecas sobre el total de fincas inscritas en los registros de la propiedad en octubre (procedentes de escrituras públicas realizadas anteriormente) disminuye un 5,3% y se sitúa en 140.564€. El tipo de interés medio en las nuevas hipotecas sobre viviendas sube más de un punto respecto al año anterior, hasta el 3,32%

El número de hipotecas sobre viviendas inscritas en los registros de la propiedad es de 31.921, un 22,3% menos en tasa anual. El importe medio de esas hipotecas sobre el total de fincas inscritas en los registros de la propiedad en octubre (procedentes de escrituras públicas realizadas anteriormente) disminuye un 5,3% y se sitúa en 140.564€. El tipo de interés medio en las nuevas hipotecas sobre viviendas sube más de un punto respecto al año anterior, hasta el 3,32%

El valor de las hipotecas constituidas sobre fincas urbanas alcanza los 6.200,2 millones€, un 28% menos que en octubre de 2022. En viviendas, el capital prestado se sitúa en 4.486,9 millones, con un descenso anual del 26,4%.

Para las hipotecas constituidas sobre el total de fincas en octubre, el tipo de interés medio al inicio es del 3,70% y el plazo medio de 23 años. El 45% de las hipotecas son a tipo de interés variable y el 55% a tipo fijo.

El tipo de interés medio al inicio es del 3,55% para las hipotecas a tipo variable y del 3,85% para las de tipo fijo.

En las hipotecas constituidas sobre viviendas, el tipo de interés medio es del 3,32% (con una subida de 1,18 puntos respecto al del mismo mes de 2022) y el plazo medio de 24 años. El 43,3% de las hipotecas sobre viviendas se constituye a tipo variable y el 56,7% a tipo fijo.

El tipo de interés medio al inicio es del 3,02% para las hipotecas sobre viviendas a tipo variable y del 3,57% para las de tipo fijo.

El número total de hipotecas con cambios en sus condiciones inscritas en los registros de la propiedad es de 12.212, un 20,5% más que en octubre de 2022.

Atendiendo a la clase de cambio en las condiciones, en octubre se producen 9.937 novaciones (o modificaciones producidas con la misma entidad financiera), con un aumento anual del 19%. Por su parte, el número de operaciones que cambian de entidad (subrogaciones al acreedor) se incrementa un 30,9% y el de hipotecas en las que cambia el titular del bien hipotecado (subrogaciones al deudor) un 13,9%.

De las 12.212 hipotecas con cambios en sus condiciones, el 44,4% se deben a modificaciones en los tipos de interés. Después del cambio de condiciones, el porcentaje de hipotecas a interés fijo aumenta del 11,6% al 29,4%, mientras que el de hipotecas a interés variable disminuye del 87,4% al 69,9%.

El Euribor es el tipo al que se referencia el mayor porcentaje de hipotecas a tipo variable, tanto antes del cambio (67,3%), como después (51,4%). Tras la modificación de condiciones, el interés medio de los préstamos en las hipotecas a tipo

variable aumenta 0,9 puntos y el de las hipotecas a tipo fijo sube 0,1 puntos.

Las comunidades con mayor número de hipotecas constituidas sobre viviendas en octubre son Andalucía (6.630), Cataluña (5.817) y Comunidad de Madrid (5.061).

Las comunidades en las que se presta más capital para la constitución de hipotecas sobre viviendas son Comunidad de Madrid (1.051,4 millones€), Cataluña (953,4 millones) y Andalucía (849,9 millones).

La única comunidad con tasa de variación anual positiva en el capital prestado es

Castilla – La Mancha (1,9%).

Las únicas comunidades con tasa de variación anual positiva en el número de hipotecas sobre viviendas son Castilla – La Mancha (2,5%) y Canarias (1,5%).

Por su parte, las que presentan los mayores descensos en sus tasas anuales son Principado de Asturias (–44,1%), Illes Balears (–40,0%) y Aragón (–39,9%).

Reacciones

Juan Villén, director general de idealista/hipotecas, explica que “los datos de hipotecas registradas muestran una continuidad en la fuerte caída respecto al año 2022, que esperamos se mantenga al menos hasta finales de año».

«Aún así, la abultada caída no debe hacernos olvidar que la cifra acumulada anual es un 7% superior al volumen comparable de 2019 y es el tercer mejor resultado de los últimos 12 años. Los tipos siguen subiendo, y dado el retraso de la estadística,

seguramente veamos tipos similares o incluso superiores en los próximos meses. A pesar de ello, es muy probable que a principios de 2024 empecemos a ver una ligera relajación en los precios de las hipotecas. En cuanto al tipo de préstamos, las hipotecas a tipo fijo defienden su hegemonía frente al empuje de las hipotecas mixtas,

especialmente las que se formalizan con un plazo fijo de 3 o 5 años”.

Desde el Consejo General de los Colegios Oficiales de Agentes de la Propiedad Inmobiliaria de España se considera que “estas cifras siguen evidenciando que estamos en un ciclo bajista debido al encarecimiento de la vida en general y de las hipotecas en particular”. “El escenario actual es más que lógico: la demanda sabe que los tipos de interés están en su punto más alto de los últimos 15 años y que van a volver a bajar en el corto y medio plazo, por lo que decide retrasar la compra de una vivienda si necesita financiación hipotecaria”, explica.

“La ciudadanía ha cogido miedo al Euribor y prefiere contratar hipotecas a tipo fijo (56,7% en octubre) que a tipo variable (43,3%), aunque sea pagando más. De hecho, el tipo de interés medio en octubre fue del 3,57% para las hipotecas a tipo fijo por un 3,02% para las hipotecas a tipo variable”, añade.

El Consejo General señala otro dato que es significativo: de los 12.212 casos totales en los que se han realizado cambios en las condiciones de una hipoteca, en el 44,4% se deben a cambios del tipo de interés. Después de esa modificación, el porcentaje de hipotecas a interés fijo aumentó en octubre del 11,6% al 29,4%, mientras que el de hipotecas a interés variable disminuyó del 87,4% al 69,9%.

Por otra parte, asegura que era de esperar que el importe medio de las hipotecas siguiera cayendo (lo hizo un 5,3% interanual en octubre situándose en 140.564 euros) debido a que ahora el volumen de negocio es menor, tanto por la caída de las compraventas de este año como por la compra de inmuebles más económicos, ya que las operaciones tienen un menor importe debido a la menor capacidad económica de la demanda. “A esto hay que sumar el hecho de que ahora las familias tratan de evitar la financiación rebajando sus expectativas y comprando viviendas más baratas”, afirman desde el Consejo General.

Las comunidades con mayor número de hipotecas constituidas sobre viviendas en octubre fueron Andalucía (6.630 hipotecas, un 17,5% menos), Catalunya (5.817 hipotecas, un 13,7% menos) y la Comunidad de Madrid (5.061 hipotecas, un 35,5% menos). Además, el tipo de interés medio en las nuevas hipotecas sobre viviendas subió más de un punto respecto al año anterior, hasta el 3,32%. “Es decir, que se firman menos hipotecas y más caras, una situación que no parece que vaya a revertirse en los próximos meses debido a las políticas monetarias impulsadas desde el BCE”, avisan desde la entidad.

Por último, el Consejo General resume la situación económica e inmobiliaria general: “Los efectos de la inflación y de los conflictos bélicos internacionales siguen siendo muy notables y dificultan la toma de decisiones económicas por parte de las familias. En España, el contexto político convulso generado en torno a la investidura de Pedro Sánchez y la inseguridad jurídica generada por la Ley de Vivienda han provocado mucha desconfianza hacia un mercado de la vivienda cuyas previsiones para este año ya eran a la baja”.

Tecnotramit: “Desde hace más de un año las entidades financieras están adoptando una posición prudente ante la incertidumbre que presenta la coyuntura económica y geopolítica actual, razón por la que el riesgo de una subida de los índices de morosidad planea en el ambiente. En estos momentos los bancos no conceden hipotecas por más del 80% del valor total de la vivienda, y muchas veces menos, un porcentaje que para una parte notable de la ciudadanía es insuficiente dada la pérdida patrimonial de las familias sufrida en los últimos dos años de inflación y de subida de los tipos de interés”.

La tendencia bajista del mercado hipotecario español, según Tecnotramit, “entraba dentro de lo previsible tanto por el contexto como por que veníamos de registrar cifras récord en años anteriores”

“No hay razón de alarma ni síntomas de crisis en el mercado español de la vivienda, pues estas caídas interanuales en los principales macroindicadores inmobiliarios se deben a una situación coyuntural causada por la inflación y los conflictos bélicos internacionales, que a su vez han llevado al BCE a tomar decisiones deflacionistas en su política monetaria, encareciendo el acceso a la financiación hipotecaria”, indican desde Tecnotramit.

Además, desde la compañía recuerdan que “el periodo en el que hemos disfrutado de tasas negativas del Euribor no debe ser considerado normal, todo lo contrario, la situación era realmente anómala”. “Por definición, cualquier préstamo conlleva una serie de intereses. Que la financiación para adquirir una vivienda, que es la compra más importante de nuestra vida, no tuviera apenas coste hace unos años, no significa que un interés de entre el 3% y el 4% sea algo desproporcionado, aunque es entendible que la demanda así lo perciba debido a que el cambio de tendencia ha sido bastante repentino”, destaca Tecnotramit.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.