El análisis del Banco de España ‘La accesibilidad presencial a los servicios bancarios en España: informe de seguimiento 2023‘, elaborado por María Alonso, Laura Crespo, Eduardo Gutiérrez-Chacón, Arancha Gutiérrez, Enrique Moral-Benito, Auxiliadora Moreno, Diana Posada, Patrocinio Tello y Carlos Trucharte, subraya que la reducción en el número de sucursales de los bancos se ha visto «parcialmente compensada» por la implantación de canales alternativos, sobre todo de oficinas móviles en los municipios más pequeños y de agentes financieros en los municipios más grandes.

El análisis del Banco de España ‘La accesibilidad presencial a los servicios bancarios en España: informe de seguimiento 2023‘, elaborado por María Alonso, Laura Crespo, Eduardo Gutiérrez-Chacón, Arancha Gutiérrez, Enrique Moral-Benito, Auxiliadora Moreno, Diana Posada, Patrocinio Tello y Carlos Trucharte, subraya que la reducción en el número de sucursales de los bancos se ha visto «parcialmente compensada» por la implantación de canales alternativos, sobre todo de oficinas móviles en los municipios más pequeños y de agentes financieros en los municipios más grandes.

Entre 2021 y 2022 se redujo el número de municipios sin ningún punto de acceso

presencial a los servicios bancarios en 167 —un 2,1% de los municipios y un

0,13% de la población—, como resultado de los 223 municipios que ganaron

cobertura, frente a los 56 que la perdieron.

El porcentaje de municipios sin ningún punto de acceso presencial a los servicios

bancarios se redujo en mayor medida que en el caso de otros servicios, tanto

de provisión privada (comercios y bares) como con un cierto componente de

provisión pública (atención sanitaria y farmacias).

La utilización de los canales alternativos a las oficinas bancarias (agentes

financieros, ofibuses, cashback y Correos Cash) es aún minoritaria, tanto en el

caso de las personas mayores como en el de la población residente en municipios

sin oficina estable.

En el caso de los municipios sin oficina estable, estas cifras acerca de la frecuencia

de utilización de los diferentes canales de acceso a los servicios bancarios son muy similares y apuntan a un uso minoritario de los canales alternativos.. Este hecho

sugiere que, en general, la población residente en estos municipios acude a otros municipios con oficina para realizar sus gestiones bancarias. El 59% de la población residente en municipios sin oficina estable se desplaza a municipios cercanos con oficina estable para acceder a los servicios bancarios.

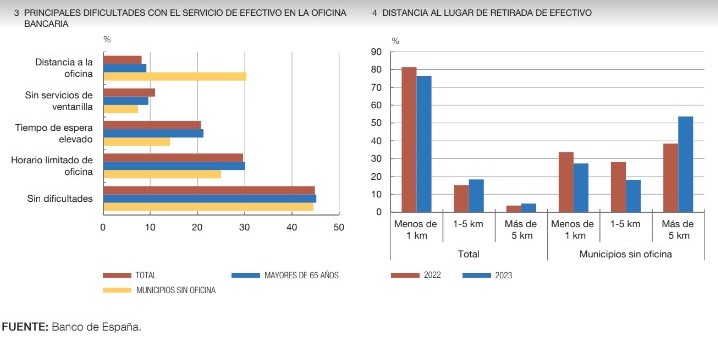

En este sentido, el Estudio sobre Hábitos en el Uso del Efectivo (EHUE) detecta que se ha producido un incremento apreciable de la distancia hasta el punto de acceso al efectivo habitual más cercano en los municipios sin oficina estable.

Los expertos del Banco de España destacan «la importancia de acompañar el despliegue de los canales alternativos con actuaciones que promuevan y faciliten su uso por parte de la clientela». También resaltan la «necesidad de valorar la efectividad de las diferentes alternativas disponibles e investigar los factores que podrían estar detrás de su escasa utilización hasta la fecha».

Para ello, la agenda de trabajo del Banco de España se centra en dos dimensiones clave para profundizar en el análisis y seguimiento de los posibles riesgos de exclusión financiera que afectan a determinados

grupos poblacionales:

- — Incrementar la información granular disponible. En este ámbito, a partir de

2024 se ampliará el tamaño muestral del EHUE para facilitar el diagnóstico

y seguimiento de la accesibilidad a los servicios bancarios de los grupos de

población más expuestos a los riesgos de exclusión financiera. A

partir de finales de 2024 se dispondrá de la edición de la Encuesta Financiera de las Familias, en la que se incluyeron nuevas preguntas cuyo análisis permitirá evaluar, entre otras cuestiones, la confianza de los hogares en las entidades bancarias, la forma en la que las familias prefieren relacionarse con los bancos, las dificultades que existen a la hora de utilizar la banca online y la valoración de los distintos servicios que pudieran prestar las entidades bancarias. - — Avanzar en una evaluación rigurosa de las políticas a partir de la evidencia

empírica. En este ámbito, el Banco de España está impulsando, con algunas

entidades interesadas, la realización de programas piloto que permitan

evaluar la efectividad de las diversas medidas que podrían desplegarse para

tratar de favorecer la accesibilidad a los servicios bancarios. En particular,

estos programas buscan identificar, sobre la base de un diagnóstico y de una

evaluación rigurosa de las distintas opciones disponibles, aquellas alternativas

que resulten más efectivas para mitigar los riesgos de exclusión financiera de

determinados colectivos.

El análisis del Banco de España plantea que el uso de redes compartidas de oficinas y de cajeros automáticos es una práctica muy extendida en algunos países europeos, en la medida en que permite aprovechar economías de escala en la provisión de estos

servicios.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.