El Informe de Estabilidad Financiera del Banco de España correspondiente a otoño de 2023 avisa que los riesgos se han incrementado, en un contexto en que algunos elementos de vulnerabilidad de la economía española se han reducido.

El Informe de Estabilidad Financiera del Banco de España correspondiente a otoño de 2023 avisa que los riesgos se han incrementado, en un contexto en que algunos elementos de vulnerabilidad de la economía española se han reducido.

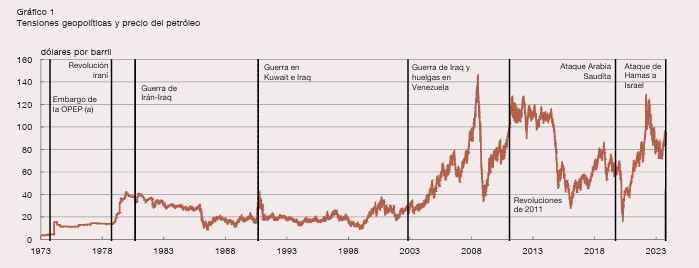

En primer lugar, las tensiones geopolíticas, que ya eran elevadas, se han intensificado

por el nuevo conflicto en Oriente Próximo, y pueden llegar a afectar a la evolución global del crecimiento y la inflación, especialmente a través de posibles

perturbaciones en los mercados de energía. También pueden «reducir la confianza de los agentes y llevar a recortes abruptos de las valoraciones de los activos con riesgo», advierte el informe.

Los menores precios energéticos desde la segunda mitad de 2022 y el endurecimiento de la política monetaria han contenido notablemente la inflación del área del euro y de otras geografías en el transcurso de 2023. De hecho, en el escenario central de proyecciones, el nivel de tipos de interés actual fijado por el Banco Central Europeo (BCE), si se mantiene durante el tiempo necesario, permitiría alcanzar el objetivo de inflación del 2% a medio plazo.

Sin embargo, la inflación subyacente muestra una elevada persistencia y las tensiones

geopolíticas son una fuente relevante de riesgos al alza sobre la dinámica de los precios. Un incremento superior al estimado de los salarios y de los márgenes empresariales puede elevar adicionalmente la inflación. En todo caso, el BCE ajustará su política monetaria en función de los datos recibidos para asegurar la estabilidad de precios.

La expectativa de que la Reserva Federal mantenga por más tiempo unos tipos de interés elevados, superiores a los de otras economías avanzadas, puede ocasionar un endurecimiento más prolongado de las condiciones financieras globales, dada la posición central de este país en el sistema financiero internacional.

Pese al actual entorno de incertidumbre y de las perspectivas de una inflación

todavía relativamente elevada y de debilitamiento del crecimiento, las primas de

riesgo requeridas sobre los activos financieros se mantienen en niveles históricamente

reducidos. En este contexto, un incremento de la aversión al riesgo de los agentes

económicos puede elevar los costes de financiación y ajustar a la baja los planes de

consumo e inversión por motivos precautorios. «La presencia de valoraciones

relativamente elevadas en los mercados financieros puede hacer más frágiles las

percepciones sobre la senda de evolución macrofinanciera y llevar a una corrección

de precios más abrupta e intensa si éstas se tornan más pesimistas», insiste el Banco de España.

Crecimiento de España en el 2%

Las proyecciones para 2023-2025 contemplan un crecimiento medio de la economía

española en el entorno del 2%. No obstante, las últimas previsiones del Banco de

España han supuesto revisiones a la baja del crecimiento para 2024 y 2025, debido a

una menor demanda externa, al endurecimiento adicional de las condiciones financieras y a un repunte del precio del petróleo. Si se materializaran los riesgos identificados, puede producirse un mayor freno del crecimiento, con la consiguiente reducción de las rentas de hogares y empresas y de su capacidad de pago de obligaciones financieras.

La ratio de deuda pública española sobre el PIB y el déficit público han continuado

reduciéndose hasta mediados de 2023. Sin embargo, de acuerdo con las previsiones

del Banco de España, el endeudamiento público se situaría en 2025 todavía en niveles

muy elevados, por encima del 100 % del PIB. Esto, junto con los mayores tipos de

interés, elevaría la carga financiera de la deuda pública hasta 2025, drenando recursos

para otros fines. Adicionalmente, reduciría el espacio fiscal para amortiguar cualquier

perturbación adicional sobre nuestra economía, que quedaría en una situación de

vulnerabilidad ante cambios en la percepción de riesgo de los agentes.

La política fiscal debe cumplir con las recomendaciones de la Unión Europea y reducir de forma gradual el endeudamiento y el déficit público estructural mediante un programa de consolidación fiscal sostenida en el tiempo.

En el caso de las empresas, la buena evolución de la rentabilidad durante la primera mitad de 2023 ha contenido el impacto de las subidas de tipos de interés sobre su situación financiera. Sin embargo, afrontan riesgos notables sobre la evolución

de su rentabilidad en los próximos trimestres, debido al menor impulso de la demanda,

a la presión al alza sobre los costes laborales y al precio de los inputs energéticos, así

como al incremento gradual del coste medio de la deuda corporativa a medida que se

trasladan los aumentos de los tipos de interés.

La mejora de las rentas de los hogares ha permitido paliar los efectos negativos del

aumento de la inflación y de los tipos de interés sobre su capacidad de consumo y

de pago de obligaciones financieras. El aumento de los tipos de interés continúa, sin

embargo, presionando al alza la carga financiera de los hogares con deuda y su coste

medio, y es esperable una mayor transmisión del incremento de los tipos de interés al

coste de la deuda viva de los hogares, lo que contribuiría al aumento de la proporción

de hogares endeudados con carga financiera elevada.

La reciente recuperación de parte del poder adquisitivo perdido, debido en cierto

modo al buen comportamiento del mercado de trabajo, habría sostenido la capacidad

de pago de los hogares. De esta forma, se habría limitado la necesidad de medidas de

gestión del riesgo de crédito, como las amparadas por el marco revisado de códigos

de buenas prácticas (CBP) fijado por el Real Decreto-ley 19/2022. No obstante, el

número de solicitudes de acogimiento a CBP recibidas durante el primer semestre de

2023 ha sido relativamente elevado en relación con la experiencia previa con el CBP

del Real Decreto-ley 6/2012 en períodos de la misma duración.

Por su parte, el sector bancario español se ha mostrado resiliente durante el período

transcurrido de 2023. De hecho, su rentabilidad y su solvencia han presentado una

evolución favorable durante la primera parte del año, sin que se observen deterioros

significativos de la calidad crediticia. Además, las condiciones en los mercados de

financiación bancaria mayorista se normalizaron con rapidez después de las

turbulencias de marzo.

Sin embargo, la persistencia de los tipos de interés en niveles elevados por más

tiempo está dando lugar a un incremento progresivo de los costes de pasivo de los

bancos, hasta ahora contenidos, y contribuiría también a un cierto deterioro de la calidad crediticia. De acuerdo con los resultados de pruebas de resistencia de la Autoridad Bancaria Europea y del Banco de España, aunque la resiliencia agregada del sector sería adecuada ante la materialización de los riesgos identificados, éstos podrían dar lugar a la necesidad de absorber pérdidas.

«Por ello, sigue siendo necesario que las entidades bancarias utilicen la situación favorable actual de rentabilidad para reforzar su capacidad de resistencia frente a escenarios adversos», recomienda el Banco de España.

«La contracción del crédito que se observa en la actualidad, en parte derivada de un

endurecimiento de las condiciones de concesión, y la incertidumbre sobre la evolución

macrofinanciera aconsejan que el colchón de capital anticíclico se mantenga», concluye.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.