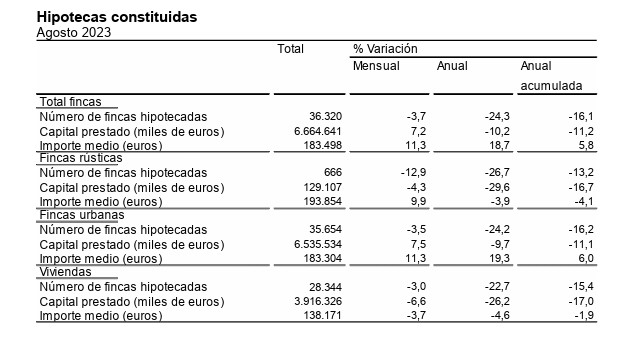

El número de hipotecas sobre viviendas inscritas en los registros de la propiedad es de 28.344, un 22,7% menos en tasa anual, según el INE. El importe medio de esas hipotecas disminuye un 4,6% y se sitúa en 138.171€. El tipo de interés medio en las nuevas hipotecas sobre viviendas sube más de un punto respecto al año anterior, hasta el 3,25%.

El número de hipotecas sobre viviendas inscritas en los registros de la propiedad es de 28.344, un 22,7% menos en tasa anual, según el INE. El importe medio de esas hipotecas disminuye un 4,6% y se sitúa en 138.171€. El tipo de interés medio en las nuevas hipotecas sobre viviendas sube más de un punto respecto al año anterior, hasta el 3,25%.

El valor de las hipotecas constituidas sobre fincas urbanas alcanza los 6.535,5 millones, un 9,7% menos que en agosto de 2022. En viviendas, el capital prestado se sitúa en 3.916,3 millones, con un descenso anual del 26,2%.

Por naturaleza de la finca, las hipotecas constituidas sobre viviendas concentran el 58,8% del capital total prestado en el mes de agosto.

Respecto al capital prestado en hipotecas sobre viviendas, la tasa mensual del año 2023 es del –6,6%.

Para las hipotecas constituidas sobre el total de fincas en agosto, el tipo de interés medio al inicio es del 3,62% y el plazo medio de 23 años. El 43,4% de las hipotecas son a tipo de interés variable y el 56,6% a tipo fijo.

El tipo de interés medio al inicio es del 3,38% para las hipotecas a tipo variable y del 3,92% para las de tipo fijo.

En las hipotecas constituidas sobre viviendas, el tipo de interés medio es del 3,25% (con una subida de 1,3 puntos respecto al del mismo mes de 2022) y el plazo medio de 24 años. El 42,1% de las hipotecas sobre viviendas se constituye a tipo variable y el 57,9% a tipo fijo. El tipo de interés medio al inicio es del 2,89% para las hipotecas sobre viviendas a tipo variable y del 3,54% para las de tipo fijo.

El número total de hipotecas con cambios en sus condiciones inscritas en los registros de la propiedad es de 10.474, un 4,5% más que en agosto de 2022. Atendiendo a la clase de cambio en las condiciones, en agosto se producen 8.270 novaciones

(o modificaciones producidas con la misma entidad financiera), con un aumento anual del 4,1%. Por su parte, el número de operaciones que cambian de entidad (subrogaciones al acreedor) aumenta un 32,0%, mientras que el de hipotecas en las que cambia el titular del bien hipotecado (subrogaciones al deudor) disminuye un 47,5%.

De las 10.474 hipotecas con cambios en sus condiciones, el 38,0% se deben a modificaciones en los tipos de interés. Después del cambio de condiciones, el porcentaje de hipotecas a interés fijo aumenta del 11,8% al 35,6%, mientras que el de hipotecas a interés variable disminuye del 87,2% al 63,6%.

El Euribor es el tipo al que se referencia el mayor porcentaje de hipotecas a tipo variable, tanto antes del cambio (83,6%), como después (61,8%).

Tras la modificación de condiciones, el interés medio de los préstamos en las hipotecas a tipo variable aumenta 0,3 puntos y el de las hipotecas a tipo fijo sube 0,4 puntos.

Las comunidades con mayor número de hipotecas constituidas sobre viviendas en agosto son Andalucía (6.046), Cataluña (4.472) y Comunidad de Madrid (4.139).

Las comunidades en las que se presta más capital para la constitución de hipotecas sobre viviendas son Comunidad de Madrid (853,3 millones de euros), Andalucía (788,9 millones) y Cataluña (694,6 millones). Las únicas comunidades con tasa de variación anual positiva en el capital prestado son Canarias (3,9%) y Región de Murcia (2,7%).

Ibercaja: la corrección del mercado sigue su curso

Santiago Martinez, jefe de Análisis Económico y Financiero de Ibercaja, destaca que «la corrección del mercado inmobiliario sigue su curso desde niveles de transacciones que parecían insostenibles si atendemos a las tendencias demográficas recientes y previstas para los próximos años». En lo que llevamos de año, con datos acumulados de enero a agosto, la caída del número de hipotecas concedidas es del -15,4%, en el importe medio del -2,3% y en el importe total concedido del -17%.

De acuerdo con las declaraciones del Banco Central Europeo, los tipos de interés van a permanecer en niveles altos hasta que se confirme la normalización del crecimiento de los precios al consumo, de forma que esta variable seguirá presionando a la baja el mercado hipotecario durante los próximos meses. En el lado positivo hay que señalar que los tipos de interés hipotecarios parecen acercarse a su máximo cíclico y que la situación financiera de los hogares españoles, en términos agregados, está muy saneada. De esta forma, cabe esperar que se modere el ritmo de caída en las compraventas y las hipotecas concedidas conforme nos acerquemos a niveles de transacciones sostenibles a medio y largo plazo.

Juan Villén, director general de idealista/hipotecas, explica que “los datos de hipotecas sobre viviendas registradas en el mes de agosto publicados por el INE muestran una continuidad sobre la tendencia que llevamos observando en los meses anteriores. Por un lado, el volumen de formalizaciones sigue reduciéndose, con una caída superior al 20% respecto al año 2022; por otro, las nuevas hipotecas siguen encareciéndose, llegando a niveles que no veíamos desde 2016. Las hipotecas fijas se mantienen por encima de las variables en la estadística, aunque sabemos que la inmensa mayoría de las catalogadas como variables corresponden a hipotecas mixtas, con plazos fijos iniciales de 3, 5 o 10 años. Para los próximos meses, seguramente veamos una tónica similar, fuerte caída respecto al año pasado – que quizá se suavice algo a finales de año – y tipos altos en línea con los costes de financiación bancarios”.

Desde pisos.com, el director de Estudios del portal, Ferran Font, indica que “el enfriamiento del mercado es cada vez más evidente”. “Los poco más de 28.00 créditos concedidos son la cifra más baja en un mes de agosto desde el pasado 2020. Como consecuencia, ya se acumulan 7 meses consecutivos con caídas interanuales, en este caso del -23%. Como no puede ser de otra manera, el capital prestado sigue la misma dinámica y se contrae un -26% respecto agosto de 2022. Donde aún no se está trasladando de una manera clara esta desaceleración es en el importe medio de la hipoteca, que se contrae poco más del -4%”.

“La desaceleración de las hipotecas es mayor que la de operaciones de venta ya que siguen aumentando las compras de viviendas sin necesidad de contratar una hipoteca. En agosto, las hipotecas concedidas significan un 58% respecto a las transacciones. Cabe tener en cuenta que, históricamente, esta cifra se ha situado entre el 70% y el 80%. De hecho, en algunos mercados, prácticamente la mitad de las compras de viviendas se hacen sin contratar una hipoteca” detalla el experto.

“El tipo de interés sigue al alza de la mano de la política de tipos del BCE. En la actualidad se sitúa en el 3,25%, lo que supone 1,30 puntos más respecto al año pasado. De todas formas, el ritmo de crecimiento va cayendo. A principios de año los tipos estaban al 2,65% y experimentaron un aumento muy marcado en pocos meses. No obstante, respecto al mes pasado sólo ha aumentado del 3,24% al 3,25%. Las hipotecas a tipo variable siguen ganando terreno. A principios del 2023 representaban el 32% del total, mientras que ahora suponen un 42%”, añade.

Territorialmente quienes lideran esta estadística son Andalucía, Cataluña y Madrid, con cerca de 6.000 hipotecas concedidas en el primer caso y de 4.000 en los otros dos. Como es habitual, La Rioja se sitúa en la parte más baja con 151 hipotecas concedidas. Todas las comunidades autónomas registran datos claramente inferiores a los del 2022 salvo Canarias y Murcia. De entre los principales mercados hay que destacar que Madrid, Cataluña y la Comunitat Valenciana caen cerca del -30%, mientras que Andalucía lo hace alrededor del -20%.

Font concluye: “el enfriamiento en el sector es una realidad inapelable. Una desaceleración más evidente en los créditos concedidos que en las operaciones de compra, pero que a día de hoy aún no se traslada a los precios de manera generalizada. Los próximos meses vendrán marcados principalmente por la política de tipos del BCE que tiene en los tipos de interés la principal herramienta de lucha contra la inflación. La implementación de la Ley de Vivienda, así como la situación geopolítica actual condicionarán claramente el corto plazo”.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.