«Hemos logrado otro trimestre récord, con un aumento del beneficio por acción del 17% y un retorno sobre el capital tangible del 14,8%. Tenemos nueve millones de nuevos clientes, los ingresos crecen al 13% y avanzamos en la simplificación de nuestros negocios», destaca Ana Botín, presidenta del Banco Santander.

«Hemos logrado otro trimestre récord, con un aumento del beneficio por acción del 17% y un retorno sobre el capital tangible del 14,8%. Tenemos nueve millones de nuevos clientes, los ingresos crecen al 13% y avanzamos en la simplificación de nuestros negocios», destaca Ana Botín, presidenta del Banco Santander.

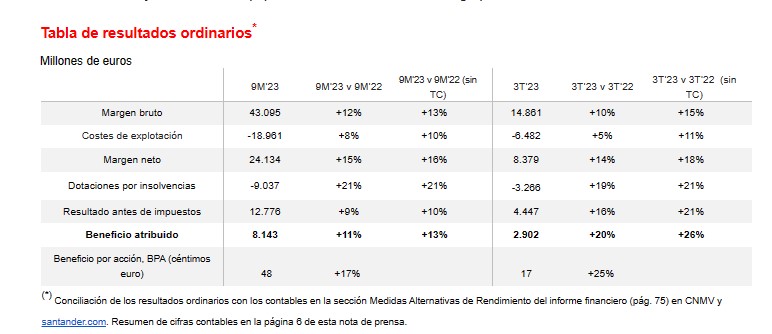

El grupo obtuvo un beneficio atribuido de 8.143 millones€ en los nueve primeros meses de 2023, un 11% más en euros corrientes con respecto al mismo periodo del año anterior gracias al fuerte crecimiento de los ingresos, especialmente en Europa y México, que permitió neutralizar el esperado aumento de las provisiones. En el tercer trimestre, el beneficio atribuido aumentó un 26% (+20% en euros corrientes) frente al tercer trimestre de 2022, hasta los 2.902 millones.

La fortaleza de los resultados se reflejó en el aumento de la rentabilidad y el valor para los accionistas, con un retorno sobre el capital tangible (RoTE) del 14,8% (+1,3 puntos ); un beneficio por acción (BPA) de 48 céntimos de euros, un 17% más, y un valor contable tangible (TNAV) por acción al final del tercer trimestre de 4,61 euros. Si se tiene en cuenta el dividendo en efectivo pagado en mayo contra los resultados de 2022 y el primero a cuenta de 2023 que se pagará en noviembre, el valor creado para los accionistas (TNAV por acción más el dividendo por acción) equivale a más de 8.000 millones.

Los resultados del Santander ofrecen estas claves:

- TNAV más dividendo en efectivo por acción: +12% en el año.

- Dividendo en efectivo a cuenta 2023: +39% frente al mismo del año anterior.

- Retorno sobre el capital tangible (RoTE): 14,8%, en línea con el objetivo del año.

- CET1 ‘fully-loaded’: 12,3% tras descontar capital para el dividendo en efectivo y la recompra de acciones en curso

- El margen de intereses repuntó un 16% por el crecimiento de la actividad de clientes, que aumentaron en nueve millones, y la sensibilidad positiva del crédito a la subida de los tipos de interés en Europa y México .

- Los ingresos por comisiones se incrementaron un 6% gracias a negocios como CIB, Banca Corporativa y de Inversión (+15%) y PagoNxt (+12%).

- Los ingresos subieron un 13% gracias al crecimiento en las regiones y especialmente en los negocios globales: Wealth Management & Insurance (+39%), PagoNxt (+23%) y CIB (+21%).

- La ratio de eficiencia mejoró hasta el 44% por la transformación a un modelo más sencillo, digital e integrado.

- Las dotaciones se siguen normalizando en línea con lo previsto por el entorno de tipos más altos y la inflación, la normalización en Estados Unidos y la mayor cobertura de las hipotecas en francos suizos en Polonia, y suben un 21%.

- La calidad crediticia se mantuvo sólida, con un coste del riesgo del 1,13%, por debajo del objetivo para el año.

- El beneficio atribuido del tercer trimestre fue de 2.902 millones de euros, un 26% más (+20% en euros corrientes). En comparación con el segundo trimestre, el beneficio aumentó un 11%.

- En septiembre, el banco anunció un dividendo en efectivo a cuenta de 8,10 céntimos por acción (+39%) y la primera recompra de acciones con cargo a 2023. Una vez completado, habrá recomprado el 9% de sus acciones desde 2021.

El Santander va camino de cumplir sus objetivos para 2023: crecimiento de ingresos a doble dígito; RoTE por encima del 15%; eficiencia del 44-45%; CET1 fully loaded por encima del 12%, y coste del riesgo por debajo del 1,2%.

Los recursos de clientes repuntaron un 5%, con un crecimiento de los depósitos del 4% gracias al aumento en clientes minoristas y Corporate & Investment Banking (CIB). Los clientes siguieron utilizando en el trimestre el exceso de depósitos para amortizar deuda, especialmente hipotecas. Por esta razón, así como por una disminución de la demanda en algunos mercados debido al incremento de los tipos de interés, el volumen de préstamos totales cayó un 2%, aunque la financiación al consumo creció un 7%. La cartera de préstamos y depósitos del grupo está muy diversificada en todas las líneas de negocio y geografías. Los depósitos mantienen una estructura estable: aproximadamente el 75% son transaccionales y más del 80% de los depósitos de particulares están asegurados con sistemas de garantía de depósitos.

Los ingresos crecieron un 13%, hasta los 43.095 millones, tras aumentar el número de clientes en nueve millones, lo que sitúa el total en 166 millones. El repunte de la actividad de los clientes y de los tipos de interés propició un incremento del 16% del margen de intereses. Los ingresos por comisiones aumentaron un 6%, impulsados por las ventas de productos de valor añadido, especialmente en los negocios globales. Estos negocios representan el 38% de los ingresos totales y el 42% de los ingresos por comisiones. El margen de intereses y los ingresos por comisiones suponen el 96% de los ingresos totales del grupo, lo que refleja la calidad de los resultados del banco.

El grupo sigue avanzando en la simplificación de su oferta de productos y acelerando su transformación digital para ofrecer mejores servicios a los clientes y mejorar la eficiencia. El crecimiento de los ingresos (+13%) superó al de los costes (+10%), lo que propició una mejora de la ratio de eficiencia de 1,5 puntos porcentuales, hasta el 44,0%, impulsada por la transformación del grupo hacia un modelo más sencillo, digital e integrado. La entidad siguió reduciendo los costes en términos reales (-0,5%).

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.