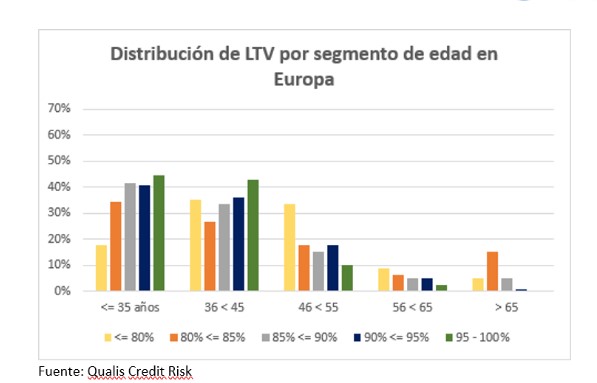

Según un análisis realizado Qualis Credit Risk, agente especializado en suscripción y gestión de seguros de crédito hipotecario perteneciente al grupo asegurador AmTrust Financial, a partir de los datos obtenidos en sus filiales europeas, solamente el 42% de las hipotecas que se conceden en Europa con un Loan to Value (LTV) superior al 80% es a clientes con una edad inferior a los 35 años.

Según un análisis realizado Qualis Credit Risk, agente especializado en suscripción y gestión de seguros de crédito hipotecario perteneciente al grupo asegurador AmTrust Financial, a partir de los datos obtenidos en sus filiales europeas, solamente el 42% de las hipotecas que se conceden en Europa con un Loan to Value (LTV) superior al 80% es a clientes con una edad inferior a los 35 años.

El 58% restante de las personas que acceden a su primera vivienda con una financiación superior al 80% tienen una edad superior. Los segmentos de entre 36 y 45 años (37%) y de 46 a 55 años (16%) también tienen una necesidad de financiación superior al 80% muy significativa, no cubierta actualmente por las entidades financieras ni las ayudas públicas.

A pesar de la heterogeneidad de los países europeos, donde no en todos existen ayudas públicas para fomentar la financiación a jóvenes, se observa un alto volumen de hipotecas concedidas con LTV mayor al 80%, siendo significativo el volumen de penetración en los mayores de 35 años.

Además, un 45% de las hipotecas que se conceden en Europa a menores de 35 años tienen un LTV superior al 95%.

En España, las iniciativas puestas en marcha por Comunidades Autónomas y Gobiernos, para avalar la financiación de la hipoteca entre el 80% y el 95% del LTV para menores de 35 años, no cubren esta necesidad de financiación.

El estudio de Qualis confirma cómo el Seguro de Crédito Hipotecario se consolida como herramienta que permite a las entidades financieras ofrecer hipotecas de alto LTV, sin incrementar su exposición crediticia y reducir los costes de capital de estas hipotecas, al actuar como mitigante de riesgos.

A lo largo de sus 20 años de trayectoria, Qualis ha podido comprobar cómo la sociedad y el concepto de “joven”, entendido habitualmente como el de personas menores de 35 años, ha cambiado. El aumento del precio de la vivienda, el incremento de las necesidades de ahorro para acceder a una hipoteca y la precariedad laboral han hecho que la edad media de los europeos que solicitan una hipoteca para acceder a su primera vivienda ascienda. Esto, unido a otros factores determinantes de la sociedad, hace que el perfil de solicitante de un préstamo hipotecario financiado en Europa haya cambiado, una realidad de la que las entidades financieras deben ser conscientes.

Según Jaime Marín responsable de Qualis para Iberia, “La sociedad ha cambiado y no podemos buscar fórmulas solo para ayudar a los jóvenes a acceder a la vivienda, puesto que una gran parte de la sociedad mayor de 35 años también necesita financiar su hipoteca. Existe una alta demanda de personas que quieren comprar una vivienda sin tener el 20% de su valor ahorrado no cubierta en España por las entidades financieras ni por los avales públicos. Sin embargo, en Europa, las entidades europeas están atendiendo a esta demanda gracias a los Seguros de Crédito Hipotecario que permiten a las entidades otorgar hipotecas de hasta el 100% de su valor, sin aumentar su exposición crediticia.”

De hecho, según datos de la Asociación Hipotecaria Española (AHE) sólo el 7,3% de las hipotecas en España tienen más de un 80% de financiación frente al 35% de Reino Unido o el 27% de Italia.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.