Franco Macchiavelli, responsable de análisis en Admirals España, vaticina que «es probable que la nueva guerra entre Israel y los palestinos de Gaza haya acabado con las esperanzas, al menos por ahora, de normalizar las relaciones entre Israel y Arabia Saudí, lo que podría perturbar los mercados financieros y provocar turbulencias en los mercados»

«En cuanto a la moneda de Israel, el shekel, ha experimentado una depreciación de casi el 10% frente al dólar y podría seguir aumentando en los próximos días. La inversión en el sector tecnológico israelí se desploma», añade.

Los mercados miran con atención el posible contagio a la renta variable en caso de una escalada mayor que incluya la participación e intervención de otras naciones, todo ello en medio de la lucha contra la inflación, que «podría desmoronarse y suponer un importante riesgo de aceleración de los precios y el combustible», advierte este experto.

El enfrentamiento puede impactar negativamente en los precios del crudo, pudiendo superar los 100 dólares por barril a corto plazo. Medio siglo atrás, la OPEP suspendía la exportación de crudo a países que habían apoyado a Israel durante la Guerra de Yom Kipur, sin embargo, la situación actual es diferente a la ocurrida hace 50 años, ya que el conjunto de países árabes no está unido en un ataque conjunto a Israel, sino que países como Siria, Jordania, Arabia Saudí o Egipto están en modo espectador.

«Pese a ello, la situación actual es extremadamente delicada debido al tensionamiento y delgada línea de riesgo de escalada debido a cualquier factor que incluya la intervención externa en favor de Israel, sobre todo tras las declaraciones de Joe Biden, ratificando el apoyo de Estados Unidos a favor de Israel», señala el experto de Admirals.

En lo referente a Irán, la producción de crudo ha incrementado en casi 700,000 barriles por día este año, convirtiéndose en la segunda fuente más importante de suministro adicional en 2023, después del petróleo estadounidense. «Sin embargo, es conveniente recordar que una de las razones por las que la Casa Blanca toleró las exportaciones de petróleo iraní en el pasado fue debido al impacto negativo que tenían en Rusia, pero el contexto actual cambia el paradigma del escenario, por lo tanto, la reactivación del conflicto en Oriente Medio podría llevar a que la administración de Biden refuerce las sanciones, lo que a su vez podría impulsar los precios del petróleo por encima de los 100 dólares», apunta.

Por otro lado, Rusia y Venezuela podrían salir beneficiadas en este contexto, ya que ambos países enfrentan sanciones que han afectado sus exportaciones de petróleo.

«Si Washington decide imponer sanciones adicionales a Irán, esto podría abrir la puerta para que las exportaciones petroleras sancionadas por Rusia ganen participación en el mercado y obtengan precios más altos. Además, Venezuela también podría beneficiarse si la administración estadounidense opta por aliviar las sanciones como medida para aliviar la presión en el mercado petrolero», razona el experto de Admirals.

«La evolución de las próximas semanas será crucial para determinar el escenario global y mayores implicaciones en términos geopolíticos y macroeconómicos, pero hasta entonces, el mercado podría optar por el risk-off como movimiento prudente, mostrando mayor aversión al riesgo y optando por valores refugio», concluye.

XTB dibuja tres escenarios

Manuel Pinto, analista de XTB, destaca que «los mercados, hasta ahora principalmente preocupados por las consecuencias de las elevadas tasas de interés y de los bancos centrales, se enfrentan a una nueva crisis de incertidumbre geopolítica, tras el conflicto en Ucrania y las tensiones crecientes en Taiwán».

La Guerra Árabe-Israelí de 1973 fue un conflicto armado que se libró del 6 al 25 de octubre de 1973 entre Israel y una coalición de estados árabes liderada por Egipto y Siria. Este conflicto disparó el precio del petróleo, multiplicando por tres su valor en apenas unos meses.

XTB plantea tres escenarios:

- Escenario base: No parece, al menos de momento, que la evolución del crudo pueda generar tales niveles de estrés y que incluso supere en el corto plazo la barrera de los 100 dólares. En primer lugar, no es un conflicto global como aquel entonces, los países árabes no están atacando a Israel al unísono. Egipto, Jordania, Siria, Arabia Saudita y el resto del mundo árabe observan de momento los acontecimientos desde la barrera. Además, en aquel entonces la demanda de petróleo estaba aumentando y se empezaban a descubrir nuevos usos y descubrimientos en el mundo. Sin embargo, con el impulso de las energías renovables su protagonismo se ha reducido.

- Escenario algo menos probable: Si Israel concluye que Hamás actuó siguiendo instrucciones de Teherán, la situación general podría empeorar. Además, cada hora que pasa gana más probabilidad. Según ha informado Wall Street Journal, Irán podría haber ayudado a planear el ataque y dio luz verde al mismo, en una última reunión el pasado lunes en Beirut. Desde finales de 2022, Washington ha hecho la vista gorda ante el aumento de las exportaciones de petróleo iraní, eludiendo las sanciones estadounidenses. La prioridad en Washington era una distensión informal con Teherán. Como resultado, la producción de petróleo iraní ha aumentado casi 700.000 barriles por día este año. En ese escenario, es probable que ahora la Casa Blanca haga cumplir o incluso aumentar las sanciones. Eso podría ser suficiente para impulsar los precios del petróleo a 100 dólares el barril, y potencialmente más.

- Escenario extremo: Involucra a Israel atacando las instalaciones nucleares de Irán (se le da menos del 20% de probabilidad). Esto podría disparar los precios del petróleo muy por encima de los 150 $/bbl.

Dos países beneficiados de esta situación pueden ser «Rusia y Venezuela, ambos sancionados por la Casa Blanca, que podría saltarse parte de las mismas con el fin de aliviar los posibles movimientos del petróleo».

Ante momentos de incertidumbre mundial el precio del oro, ha tenido comportamientos relativamente importantes al alza. Durante la Guerra Árabe-Israelí de 1973 y en los siguientes meses, la evolución del activo refugio por excelencia llegó prácticamente a doblar su valor. De hecho, llama la atención que los gobiernos y bancos centrales estén incrementando sus reservas en los últimos meses a pesar de la caída en su precio. Los bancos centrales han agregado 77 toneladas a sus reservas de oro en agosto. Las compras netas se están acercando a los «máximos» recientes.

Rothschild, a la espera de más acontecimientos

Benjamin Melman, Global CIO Edmond de Rothschild AM, destaca «una reacción bastante contenida de los mercados, con un repunte de los precios del petróleo de alrededor del 3%, una subida del dólar de alrededor del 0,5% y una ligera huida hacia la calidad con una caída moderada de las Bolsas y de los tipos de interés a largo plazo». «La situación implica a protagonistas no productores de petróleo cuyo impacto en la escena económica global sigue siendo limitado. La principal amenaza es una conflagración regional, con el riesgo de una guerra entre Irán e Israel que se avecina, con repercusiones de gran alcance», argumenta.

Irán no sólo es un importante productor de petróleo, sino que también tiene capacidad para bloquear el estrecho de Ormuz, como ya ha hecho en el pasado y, puede destruir fácilmente los yacimientos petrolíferos vecinos. La reacción del fin de semana de Hezbolá, brazo armado de Irán, fue bastante simbólica y no apunta abiertamente a una acción coordinada de Teherán.

El Primer Ministro israelí ha anunciado una «guerra larga y compleja». Nadie sabe en este momento si se mantendrá en el ámbito de las operaciones ya vistas en el pasado o si la onda expansiva implicará una reacción tal que podría conducir a una extensión del conflicto. El hecho de que el gobierno israelí se haya visto especialmente debilitado en la escena interna tras los intentos de reforma constitucional rechazados por amplios sectores de la población puede hacer menos previsible su reacción internacional.

En este contexto, la acumulación de una prima de riesgo en los mercados esta mañana es lógica. En esta fase, no presenta ninguna oportunidad particular, ni exige una revisión de nuestra política de asignación de activos. «Por lo tanto, estamos a la espera de nuevos acontecimientos antes de tomar una posición», señala el experto de Rothschild AM.

Por su parte, José Carlos Díez señala que la mayor ofensiva de Hamás sobre Israel, justo cuando se han cumplido 50 años deGuerra del Yom Kipur en 1973 que derivó en la creación de la OPEP y en la primera crisis del petróleo, se produce en un momento en el que «por suerte el petróleo tiene sustitutos y el mundo árabe está dividido entre suníes, principalmente Arabia Saudí, y chiitas, principalmente Irán». «Irán financia a Hamás y le proporciona el armamento y la inteligencia para poder perpetrar un ataque tan brutal como el del sábado», añade.

Por su parte, José Carlos Díez señala que la mayor ofensiva de Hamás sobre Israel, justo cuando se han cumplido 50 años deGuerra del Yom Kipur en 1973 que derivó en la creación de la OPEP y en la primera crisis del petróleo, se produce en un momento en el que «por suerte el petróleo tiene sustitutos y el mundo árabe está dividido entre suníes, principalmente Arabia Saudí, y chiitas, principalmente Irán». «Irán financia a Hamás y le proporciona el armamento y la inteligencia para poder perpetrar un ataque tan brutal como el del sábado», añade.

«Es pronto para saber las consecuencias de este fin de semana en Gaza, en la

región y en la economía mundial. Pero tras la guerra de Ucrania el mundo ha

entrado en una nueva guerra fría de dos bloques. Irán está en el bloque de China y

Rusia e Israel en el bloque de EEUU y Europa, y este conflicto puede desestabilizar

la zona y la geopolítica mundial. El precio del petróleo ha subido con fuerza en los

meses recientes, aunque ha caído con fuerza en las semanas recientes, pero este

conflicto puede provocar que suba a 100 dólares el barril e incluso superarlo», apunta.

«La clave, además de la subida del precio del crudo, es saber cuánto tiempo estará

tan alto. Los efectos sobre la economía mundial serían más inflación, tipos de

los bancos centrales más altos y menor crecimiento y creación de empleo.

También puede provocar movimientos de capitales bruscos buscando activos

seguros y procesos de inestabilidad financiera».

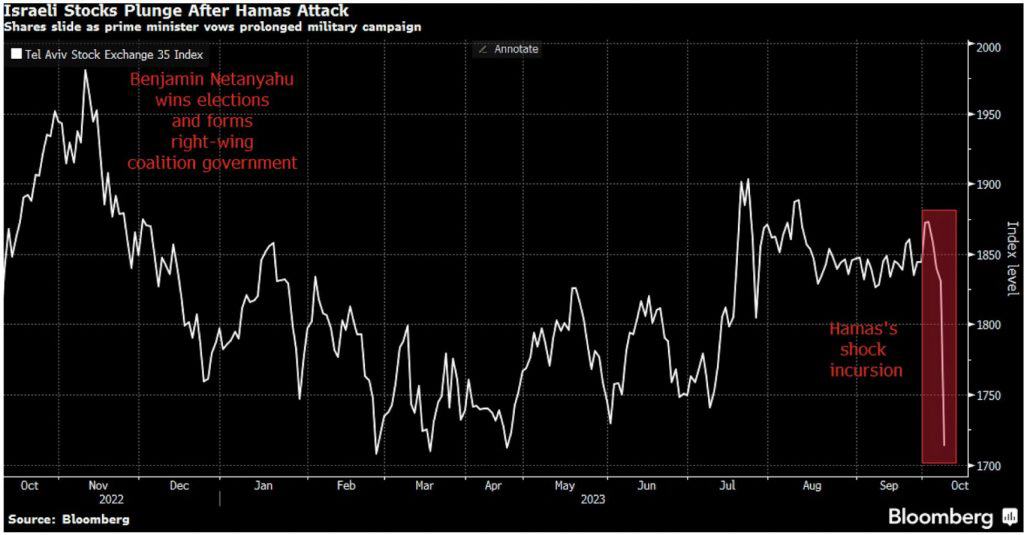

En el gráfico se ve el desplome de la Bolsa de Tel Aviv en la apertura del domingo 8 de octubre.

Oanda y abrdn: aversión al riesgo

Craig Erlam, analista de mercado sénior, Reino Unido y EMEA de OANDA, detecta los mercados «algo más reacios al riesgo»: «El ataque sorpresa de Hamás ha avivado la preocupación por una mayor inestabilidad en Oriente Próximo, que a su vez podría perturbar los flujos de petróleo en un momento en que el mercado ya está extremadamente tenso y los precios altos».

«En estas circunstancias, es normal que los inversores se muestren reacios a asumir riesgos mientras conocen mejor las repercusiones -por ejemplo, el WSJ afirma que el ataque contó con la ayuda de Irán- y lo que esto significará en última instancia para la economía mundial», añade.

El ataque «se produce en un momento en el que ya existe una enorme incertidumbre sobre la economía mundial de cara a 2024, con la mayoría de los bancos centrales probablemente terminando con el endurecimiento monetario, pero algunos todavía advirtiendo de que habrá más. Si las economías no están ya en recesión o se dirigen a ella, nuevas subidas podrían llevarlas al borde del abismo, y eso ha pesado mucho en los mercados bursátiles. A lo largo de esta semana escucharemos las declaraciones de una amplia gama de banqueros centrales, que serán especialmente interesantes a la luz del informe de empleo del viernes y antes de los datos del IPC de EE.UU. de esta semana».

«El ataque a Israel ha añadido una prima de riesgo adicional a los precios del petróleo, ya que el mercado ya está muy ajustado como consecuencia de las restricciones de producción de la OPEP+ y, en teoría, esto podría reducir aún más la oferta. Por supuesto, la otra cara de la moneda es que la OPEP+ tendría la capacidad de compensar esto si así lo deseara, aunque no hay garantía de que esto ocurra dadas las circunstancias y no estoy seguro de que los operadores tengan fe en que el grupo intervenga cuando el precio es alto y la oferta escasa, de la forma en que han estado tan dispuestos a hacerlo en el escenario alternativo», advierte.

«El oro comienza la semana al alza, impulsado quizás por algunos flujos de refugio seguro en un contexto de incertidumbre geopolítica. El dólar también está más fuerte, lo que suele ser un lastre para el oro, pero no está resultando especialmente problemático. El metal amarillo se ha visto sometido a una enorme presión en las últimas semanas, a medida que los inversores se mostraban cada vez más inseguros sobre el entorno de inflación y tipos de interés y los rendimientos se disparaban. La situación parece haberse estabilizado por ahora, pero los responsables políticos tendrán muchas oportunidades de calmar los nervios -o de reforzar esas preocupaciones- esta semana. El metal amarillo repuntó justo por encima de los 1.800 dólares la semana pasada, con un posible soporte técnico entre ese nivel y los 1.780 dólares. En última instancia, esto depende de lo que hagan los rendimientos de los bonos y, basándonos en las pruebas de hoy, de la amenaza de una escalada en Oriente Medio», subraya.

Maximilien Macmillan, Investment Director de abrdn, va en la misma dirección: «La escalada del conflicto en la franja de Gaza está generando en los mercados un patrón típico de movimientos de aversión al riesgo en todas las clases de activos; lo que se caracteriza por ventas en la renta variable y una revalorización del dólar al convertirse en una buen destino para quienes buscan un activo refugio. Las excepciones notables a la fortaleza del dólar son el yen japonés, una divisa defensiva que se ha devaluado fuertemente en los dos últimos años, y la corona noruega, que se ha beneficiado de la subida de los precios del petróleo».

«Esta conmoción geopolítica está haciendo que los precios del petróleo suban, ya que el mercado valora también la posibilidad de una escalada que arrastraría a Irán al conflicto. Tras un periodo de tres meses de fuerte apreciación de los precios del petróleo, que había contribuido a elevar los rendimientos de la deuda pública y a bajar los de la renta variable, esta situación es poco alentadora. De hecho, el relato del aterrizaje suave y el patrón positivo asociado de los rendimientos en todas las clases de activos están condicionados una caída continuada de la inflación. La subida del petróleo, la posibilidad de que se mantenga en niveles elevados, pone en entredicho este entorno y puede alterar la dirección prevista de la política monetaria (en una dirección de línea dura)», avisa.

«La deuda pública estadounidense, considerada activo refugio, cotiza de forma lateral, señal de influencias contradictorias. Por un lado, una sacudida del sentimiento genera demanda de seguridad; por otro, la presión alcista sobre el petróleo suele ir asociada a rendimientos más elevados debido a su repercusión en la inflación. Los shocks de este tipo son estanflacionarios por su propia naturaleza y, por lo tanto, resultarán especialmente difíciles de manejar para los responsables políticos que tienen que hacer malabarismos para equilibrar el crecimiento y la inflación con los que ya están luchando», advierte.

«Nos gusta el dólar por sus características defensivas frente a este tipo de shock y mantendremos un bajo nivel de riesgo corporativo y de duración hasta que veamos pruebas de que este episodio de deterioro del sentimiento y de revalorización alcista de los tipos ha llegado a su fin», remarca este experto.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.