La Autoridad Bancaria Europea (EBA, por sus siglas en inglés) ha publicado los resultados de las pruebas de resistencia de 70 entidades de crédito de la Unión Europea, que representan aproximadamente el 75% de los activos del, tras haber ampliado la muestra en 20 entidades, lo que supone alrededor de un 5% más en volumen de activos. De esas 70 entidades, 57 son supervisadas por el Mecanismo Único de Supervisión (MUS), 19 más que en el ejercicio de 2021.

Por otro lado, el Banco Central Europeo (BCE) ha realizado de forma paralela, y siguiendo unos criterios consistentes con los aplicados en el ejercicio de la EBA, una prueba de resistencia a otras 41 entidades significativas de tamaño mediano del área euro.

Los grupos bancarios españoles que han participado en ambos ejercicios mantienen unos niveles de capital satisfactorios en el escenario adverso, con un menor impacto en términos generales respecto al ejercicio anterior, a pesar de la mayor severidad de este escenario. El resultado del escenario adverso servirá de base para determinar las recomendaciones de Pilar 2 (el denominado “Pillar 2 Guidance”, P2G). Además, en el proceso anual de revisión y evaluación supervisora (SREP, por sus siglas en inglés)

se tendrán en cuenta también ciertos aspectos cualitativos del desarrollo de este ejercicio.

El ejercicio de este año, además del incremento de la muestra, presenta como novedad más relevante la introducción de un enfoque “top-down” basado en un modelo estadístico desarrollado por el supervisor para los ingresos netos por comisiones (NFCI, por sus siglas en inglés).

El escenario adverso de este año se caracteriza por una acusada contracción de la actividad económica, provocada por las perturbaciones de las cadenas de suministro mundiales debido al aumento de las tensiones geopolíticas, agravadas por un nuevo brote de infecciones por COVID-19. Estas perturbaciones también hacen que la inflación sea más alta y persistente, lo cual lleva a que los tipos de interés de mercado sean elevados. Precisamente, ésta es la principal diferencia del actual escenario

adverso respecto al utilizado el año 2021.

Como cada dos años, la EBA se encarga de coordinar el ejercicio y definir la metodología, mientras que las distintas autoridades competentes son las encargadas del control de calidad. En el caso de las entidades de la zona euro, este proceso se ha llevado a cabo por el BCE junto con las autoridades nacionales integrantes del MUS.

Partiendo de los datos a 31 de diciembre de 2022, las entidades han elaborado sus proyecciones de resultados y capital durante un periodo de 3 años (2023-2025) bajo dos escenarios macroeconómicos: uno denominado base y otro adverso. La Junta Europea de Riesgo Sistémico (ESRB, por sus siglas en inglés), en cooperación con el BCE, las autoridades competentes, la EBA y los bancos centrales nacionales, es responsable del diseño de ambos escenarios.

El escenario base se corresponde con las proyecciones de los bancos centrales nacionales de diciembre de 2022. El escenario adverso trata de recoger los principales riesgos identificados para la estabilidad financiera en ese momento.

Aprobado general

Como se indica en el informe publicado por la EBA, los bancos de la Unión Europea parten con unos niveles de ingresos y rentabilidad superiores a los de 2021, lo que, unido a una mayor calidad de activos con menores ratios de activos dudosos, supone una mejor situación inicial respecto a la de ejercicios anteriores.

En el escenario adverso, la ratio de capital de nivel ordinario (CET1) a 31 de diciembre de 2025, sin aplicar medidas transitorias (“fully loaded”), de las 70 entidades de la EBA se situaría en un 10,4%, y el impacto agregado mostraría una caída de 4,6 puntos porcentuales (pp). con relación a la ratio de cierre de 2022 (4,8 pp en el ejercicio anterior).

En el caso de las 98 entidades supervisadas directamente por el BCE, éstas alcanzarían un 10,4% de ratio CET1 “fully loaded” al final del ejercicio en el escenario adverso, lo que representaría un impacto medio de 4,8 pp (5,2 pp en el ejercicio anterior).

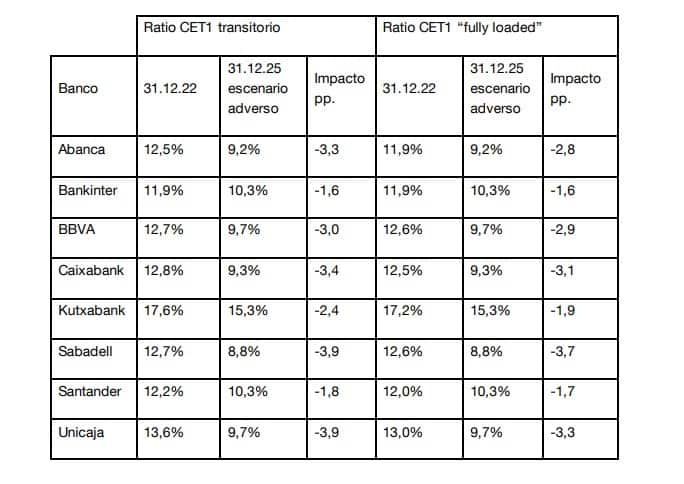

En el ejercicio coordinado por la EBA han participado ocho grupos bancarios españoles: Santander, BBVA, Caixabank, Sabadell, Bankinter, Unicaja, Abanca y Kutxabank. En el enlace se puede encontrar información de los resultados de estas

En el ejercicio coordinado por la EBA han participado ocho grupos bancarios españoles: Santander, BBVA, Caixabank, Sabadell, Bankinter, Unicaja, Abanca y Kutxabank. En el enlace se puede encontrar información de los resultados de estas

pruebas:

Plantillas de comunicación de todas las entidades participantes.

Informe agregado sobre los resultados completos del ejercicio para todas las entidades.

Bankinter ha sido la más rápida en presumir de haber logrado «de nuevo, la mejor calificación de la banca española». Las pruebas sitúan a Bankinter como el banco español con menor impacto en su solvencia en el escenario entre las entidades analizadas, y el quinto con menor impacto entre los 70 bancos europeos participantes en el ejercicio.

Bankinter ha proyectado un pay-out del 50% para ambos escenarios y en todos los años, en línea con su práctica habitual. Según el ejercicio de la EBA de este año, diseñado bajo unos supuestos metodológicos comunes que permiten la comparabilidad de resultados entre entidades, Bankinter mantendría su ratio de capital CET1 fully loaded al final del periodo considerado, en 2025, muy por encima de los requisitos mínimos regulatorios.

Con todo ello, Bankinter vuelve a reeditar la posición de liderazgo obtenida en la anterior edición de estos mismos test de estrés, publicados en julio de 2021, cuando se situó con el menor impacto entre los bancos españoles en el escenario estresado y con el tercer menor impacto entre los bancos europeos analizados, «confirmando tanto entonces como ahora el excelente posicionamiento del banco en términos de solidez y solvencia de su balance».

Kutxabank, por su parte, se presenta como «la única entidad del sistema financiero español que supera ampliamente la media europea» y como «líder en solvencia». Con las condiciones más adversas, Kutxabank finalizaría 2025 con un Ratio CET1 Fully Loaded del 15,26%, reduciéndose en 195 puntos básicos respecto al punto de partida. Es la tasa más elevada de todo el sistema financiero español, y una de las más elevadas de Europa, prácticamente duplicando su exigencia de capital, establecida en el 8,68%.

En el caso del escenario base, el capital de máxima calidad de Kutxabank también sería el más elevado del sistema financiero español, alcanzando una Ratio CET1 Fully Loaded del 21,46% al cierre de 2025.

En esta ocasión la EBA también ha realizado un análisis de las exposiciones a instrumentos de deuda de las entidades financieras, como consecuencia de las turbulencias en determinadas entidades financieras norteamericanas en el primer trimestre de 2023. Kutxabank presenta las menores plusvalías latentes en las carteras de instrumentos de deuda clasificados a coste amortizado del sistema financiero español. Tanto a cierre de 2022 como a finales de febrero 2023, estas minusvalías suponían menos de 40 puntos básicos de impacto sobre la Ratio CET1 Fully Loaded de Kutxabank.

Los resultados de las pruebas de resistencia reafirman los datos sobre transparencia de la Autoridad Bancaria Europea que también sitúa a Kutxabank como la entidad más solvente, con el menor requerimiento supervisor (P2R) de entre las entidades españolas evaluadas por el Banco Central Europeo, y el menor requerimiento de resolución (MREL) del Mecanismo Único de Resolución.

Por su parte, el BCE, como autoridad competente de la supervisión directa de 57 de las 70 entidades de la prueba realizada por la EBA, ha comunicado su valoración de los

resultados del ejercicio. Al igual que hizo en el pasado ejercicio, también ha publicado un informe de los resultados de las 41 entidades de tamaño medio a las que también ha realizado la prueba de resistencia.

Carteras de bonos

De manera paralela, pero separada a los test de estrés, la EBA y el BCE han realizado para la misma muestra de entidades una recopilación de datos ad-hoc que cubre las carteras de bonos registrados a coste amortizado y a valor razonable con cambios en otro resultado global. De estos datos se deduce el limitado impacto que potencialmente pudieran tener las minusvalías en estas carteras, dada la actual situación de solvencia y liquidez de las entidades: 17.793 millones, el 24% de las minusvalías latentes de la banca europea.

CaixaBank (6.995 millones) aparece como la entidad española que más minusvalías latentes acumulaban en febrero (antes de las quiebras de bancos de EEUU y Credit Suisse) en sus carteras de bonos. Le sigue el Santander Santander (3.281 millones) y ya a mucha distancia Sabadell (1.944 millones), Unicaja (1.312 millones), Cajamar (1.279 millones), Ibercaja (1.259 millones), Bankinter (826 millones), Abanca (615 millones); Kutxabank (151 millones); y BBVA, con 126 millones.

En porcentaje de caída a valor de mercado frente al valor en libros, el mayor impacto corresponde a Ibercaja (-11,7%), muy por delante de Cajamar (-9,1%), Sabadell (-8,9%), CaixaBank (-8,8%), Bankinter (-8,8%), Abanca (-5,7%), Unicaja (-4,9%), Kutxabank (-4,2%), Banco Santander (-4,1%) y BBVA (-0,3%).

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.