El último informe del Instituto Nacional de Estadística (INE) muestra la situación actual del mercado hipotecario español, que el pasado mes de mayo experimentó una caída del 24% respecto al año anterior, situándose el número de créditos hipotecarios concedidos en poco más de 33.000.

Desde la empresa especializada en intermediación financiera RN Tu Solución Hipotecaria, su CEO, Ricardo Gulias, señala que, desde inicios de año, se han registrado caídas cada vez más pronunciadas en el número de hipotecas concedidas, a excepción de enero, cuando se registró un ligero aumento.

“Los usuarios optan cada vez más por hipotecas fijas, aunque son cada vez menos atractivas, o a tipo mixto, que se están convirtiendo en las protagonistas de las futuras hipotecas. Las variables, por su parte, de momento están en peligro de extinción, y solo se usan en hipotecas por encima de los 30 años de plazo o para perfiles más arriesgados y expertos”, detalla Gulias.

Pero “las hipotecas variables no tienen por qué ser una mala opción hoy en día, pero los usuarios deben tener en cuenta que su cuota subirá en la próxima revisión y saber que podrán asumirla. En el futuro, sin embargo, volverá a bajar, incluso por encima de la cuota inicial”.

Según los datos del INE, en la actualidad las hipotecas a tipo variable representan el 38% del total de los créditos, mientras que el tipo fijo se sitúa en el 62%. Ante esta tendencia, el experto señala que “muchas de estas hipotecas variables seguramente sean a tipo mixto”, pues ante las subidas de tipos de interés los usuarios buscan la estabilidad que esta fórmula les presenta.

“Aún con tipo al 4%, el ritmo de ventas no es malo, pues compararlo con 2021 o 2022 sería un error, dada la excepcionalidad del mercado”, revela el CEO de RN Tu Solución Hipotecaria. “2023 no será en términos generales un mal año, ya que, tras el susto de las subidas de tipos y el descenso de viviendas en el mercado de alquiler impulsado por la nueva Ley de Vivienda, los clientes empiezan a asumir los tipos y a volver a tener intención de compra”, apunta.

Euribor cerca de los máximos del año a la espera del BCE.

Juan José del Valle, responsable de análisis de Activotrade, explica que el Euribor a 12 meses sigue al alza y alcanza en julio su cota más alta del año con un 4,2%, acumulando una subida de casi 100 puntos básicos desde el 3,3% de principios de año, tendencia en línea con la subida de rentabilidades de la deuda de los últimos meses (desde 2,65% a principios de año a 3,20% actual en el bono alemán a 2 años). «Estos niveles nos recuerdan los máximos del Euribor de 2008, justo antes de la gran crisis financiera, del 5.5%. En nuestra opinión, los tipos hipotecarios y la cotización del euro podrían seguir subiendo debido a las esperadas subidas de tipos del BCE», remarca.

«Con unos tipos de interés de la zona euro en el 4% y una subida hasta el 4.25%, posiblemente estemos cerca de cerrar el año con los tipos cercanos al 5% con una o dos subidas adicionales», avisa.

«El impacto sobre los hipotecados será directo y progresivamente más alto si siguen subiendo, como ya se ha sufrido durante el último año, aunque es cierto que buena parte del movimiento ya se ha producido. Recordemos que hace un año los tipos estaban prácticamente al 0% en la zona euro y el Euribor a 12 meses cerraba mayo del 2022 en 0,28%», explica.

En una hipoteca de 150.000 € a 25 años con un interés de Euribor +1 % y teniendo en cuenta lo que ha subido el Euribor desde entonces (350 puntos básicos aproximadamente), la cuota mensual se ha incrementado en aproximadamente algo más de 250 €.

En los mercados financieros cotizan distintos futuros u opciones financieras para poder cubrir posibles subidas del Euribor, como futuros u opciones del Euribor a 3 meses que cotizan en el mercado ICE en euros. Estos futuros tienen un vencimiento trimestral y se pueden operar tanto en LARGO (si pienso que los tipos de interés o el Euribor va a BAJAR) o en CORTO (si pienso que el Euribor va a SUBIR).

«Los precios de este futuro están formados por la diferencia de 100 y la valoración del European Money Markets Institute Euribor Rate (EMMI Euribor) a 3 meses que establecen las principales entidades cada día en la zona euro», añade.

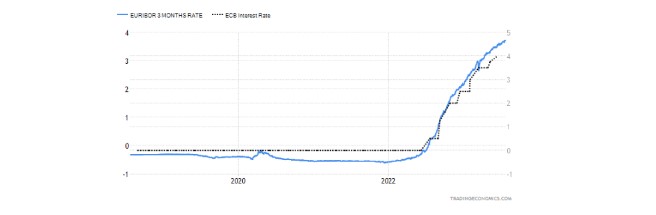

La evolución entre el Euribor a 3 meses y el tipo director del BCE muestra la perfecta relación proporcional entre ambas tasas. Más en el corto plazo (últimos 5 años) se aprecia en el gráfico cómo incluso el Euribor a 3 meses se anticipó a la futura primera subida de tipos que realizó el BCE en este ciclo a partir de julio de 2022, empezando ya a subir durante el primer semestre de dicho año y anticipando futuras subidas.

La evolución entre el Euribor a 3 meses y el tipo director del BCE muestra la perfecta relación proporcional entre ambas tasas. Más en el corto plazo (últimos 5 años) se aprecia en el gráfico cómo incluso el Euribor a 3 meses se anticipó a la futura primera subida de tipos que realizó el BCE en este ciclo a partir de julio de 2022, empezando ya a subir durante el primer semestre de dicho año y anticipando futuras subidas.

El futuro FEIU3 (futuro del Euribor a 3 meses con vencimiento en septiembre), cotiza cerca del nivel de 96 el 26 de julio, no lejos de los mínimos del año, acorde a las subidas de tipos que ha habido durante 2023.

Hipoo ve el Euribor en el 4,5% y recomienda hipotecas mixtas

Tras la subida de tipos del BCE, la repercusión será “prácticamente inmediata para el Euribor”, destaca el responsable de Análisis Hipotecario de Hipoo, Rafael Moral, que vaticina que el índice «durante agosto se afiance en valores comprendidos entre el 4,25% y el 4,5%, que la subida sea paulatina y no brusca”.

Con unas restricciones al crédito cada vez mayores, la única opción de los bancos será la de reinventar su catálogo de productos, con el fin intentar captar nuevos clientes en un período de incertidumbre: «Es muy posible que los bancos alineen su estrategia de productos financieros con la de los productos hipotecarios. Lo que quiere decir que deberán diseñar hipotecas más atractivas», apunta Moral.

Los hipotecados a tipo variable van a sufrir de nuevo debido a que las subidas de tipos del BCE suelen espolear al Euribor. Confiar en los tipos fijos «va a seguir siendo complicado debido a su escasa rentabilidad a largo plazo». Por lo que la «opción más sensata» ahora mismo es la hipotecas mixta: «Su período fijo inicial más competitivo que los tipos fijos estándar, asegura de algún modo pasar la inestabilidad financiera actual sin perder excesiva competitividad en el largo plazo».

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.