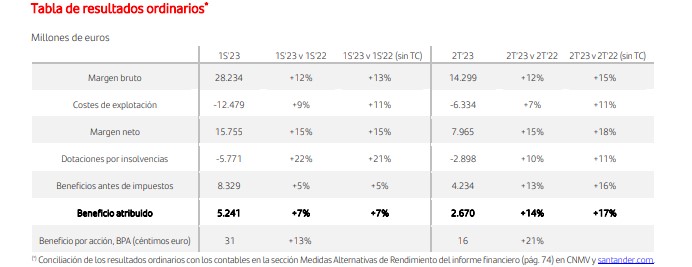

El Grupo Santander obtuvo un beneficio atribuido de 5.241 millones€ en el primer semestre de 2023, un 7% más en euros constantes y corrientes que en el mismo periodo del año anterior, gracias a que el fuerte crecimiento de los ingresos, especialmente en Europa, neutralizó el aumento interanual de las provisiones en Norteamérica y Sudamérica. En el segundo trimestre estanco, el beneficio atribuido aumentó un 17% frente al mismo trimestre del año anterior, hasta los 2.670 millones.

El Grupo Santander obtuvo un beneficio atribuido de 5.241 millones€ en el primer semestre de 2023, un 7% más en euros constantes y corrientes que en el mismo periodo del año anterior, gracias a que el fuerte crecimiento de los ingresos, especialmente en Europa, neutralizó el aumento interanual de las provisiones en Norteamérica y Sudamérica. En el segundo trimestre estanco, el beneficio atribuido aumentó un 17% frente al mismo trimestre del año anterior, hasta los 2.670 millones.

El número de clientes del grupo ha crecido en nueve millones en los últimos doce meses, hasta los 164 millones.

La rentabilidad (RoTE) asciende al 14,5% (+80 puntos básicos); el beneficio por acción (BPA) es de 31 céntimos de euro, un 13% más, y un valor contable tangible (TNAV) por acción a cierre de junio de 4,57€. Si se tienen en cuenta los dividendos en efectivo con cargo a los resultados de 2022, el TNAV por acción más el dividendo en efectivo por acción creció un 11% frente al mismo periodo del año anterior. En los primeros seis meses del año, la creación de valor para los accionistas (TNAV más dividendo en efectivo) es equivalente a más de 6.000 millones.

«Avanzamos a buen ritmo en nuestros objetivos de simplificar el negocio y aprovechar nuestras fortalezas globales. Los resultados de hoy reflejan esa mejora, con nueve millones de nuevos clientes en los últimos doce meses, lo que nos lleva a un crecimiento de doble dígito de los ingresos», subraya Ana Botín, presidenta de Banco Santander.

Depósitos para amortizar hipotecas

Los recursos de clientes aumentaron un 4%, hasta 1,13 billones de euros, con un crecimiento de los depósitos del 4% gracias al incremento de clientes minoristas y de CIB. Los clientes siguieron utilizando los depósitos para amortizar deuda en el trimestre, especialmente hipotecas.

Los ingresos crecieron un 13%, hasta 28.234 millones de euros. El aumento de la actividad de los clientes y las subidas de los tipos de interés propiciaron un incremento del 15% del margen de intereses, con crecimiento en todas las regiones y especialmente fuerte en Europa (+32%). Los ingresos por comisiones aumentaron un 5%, impulsados por las ventas de productos de valor añadido, especialmente en los negocios globales del banco (CIB, Wealth Management & Insurance, PagoNxt y el negocio de auto), que en conjunto representan el 42% de los ingresos por comisiones. El margen de intereses y las comisiones suponen el 96% de los ingresos totales del grupo, lo que refleja la calidad de los resultados.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.