El Grupo Bankinter logra al 30 de junio de 2023 un beneficio antes de impuestos de 625,2 millones€, un 67,2% superior a la de hace un año, y un beneficio neto de 417,9 millones, lo que significa un incremento del 54,2%, a pesar de que en el primer trimestre de este año el banco hizo frente en su totalidad al pago correspondiente al nuevo impuesto al sector financiero, que ascendió 77,5 millones.

El Grupo Bankinter logra al 30 de junio de 2023 un beneficio antes de impuestos de 625,2 millones€, un 67,2% superior a la de hace un año, y un beneficio neto de 417,9 millones, lo que significa un incremento del 54,2%, a pesar de que en el primer trimestre de este año el banco hizo frente en su totalidad al pago correspondiente al nuevo impuesto al sector financiero, que ascendió 77,5 millones.

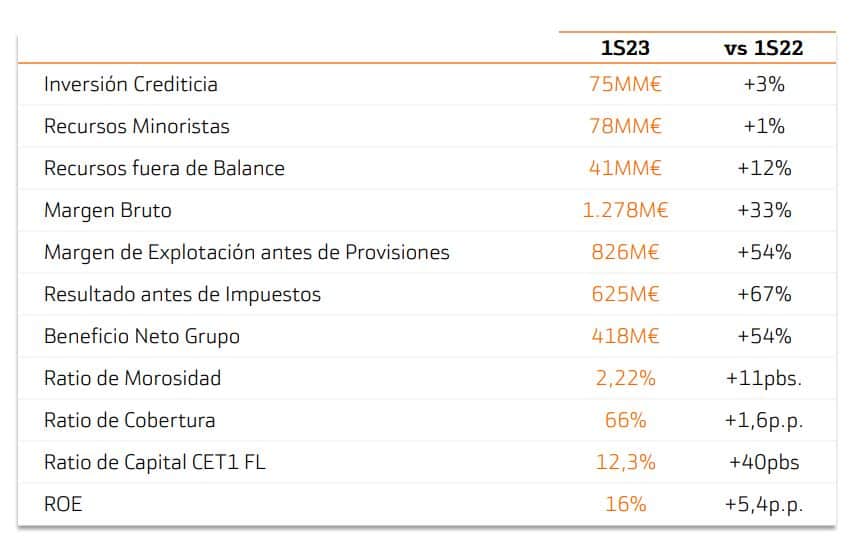

La rentabilidad sobre recursos propios, ROE, se sitúa en el 15,5% desde el 10,1% de hace un año, con un ROTE del 16,4%. La ratio de capital de máxima calidad alcanza el 12,3%, con una diferencia de 4,5 puntos por encima del mínimo regulatorio exigido a Bankinter, que es del 7,73%, el más reducido de España entre la banca cotizada.

La morosidad apenas sube una décima, hasta el 2,2%, con una cobertura que pasa del 64,7% al 66,3%. En España la morosidad es el 2,5%, frente al 3,55% del sector en abril.

La ratio de eficiencia mejora sustancialmente: los costes suponen el 35,4% de los ingresos, frente al 44,4% de hace un año. En España, es el 33,4%.

La ratio de depósitos sobre créditos pasa del 102,8% al 105,5%. La cartera de créditos crece casi un 3%, hasta los 74.597 millones, aunque en España apenas lo hace un 0,4% (frente al 2,1% del sector en mayo). Los depósitos apenas suben un 0,5%, hasta los 77.958,5 millones, pero sí lo hacen respecto a diciembre de 2022 (75.200 millones). Los recursos gestionados fuera de balance (fondos de inversión propios o de terceros, fondos de pensiones y gestión patrimonial/sicav) se incrementan un 11,9%.

Mejora de los márgenes

Todos los márgenes de la cuenta experimentan crecimientos muy notables, gracias a la favorable evolución de los tipos de interés, la mayor actividad comercial y la orientación hacia productos con capacidad para generar mayores ingresos. El margen de intereses se dispara el 60,5%, hasta los 1.068,3 millones.

El margen bruto se sitúa en 1.277,9 millones, lo que significa un incremento del 32,7% respecto al mismo dato a 30 de junio de 2022. Las comisiones netas suponen una contribución al margen bruto, excluyendo el impuesto a la banca, del 22%. Estas comisiones han ascendido en el semestre a 303 millones.

El margen de explotación antes de provisiones se sitúa en 825,7 millones, lo que supone un alza del 54,3%, tras absorber unos costes operativos un 5,7% superiores a los del periodo anterior, pero inferiores al crecimiento de los ingresos.

Empresas sigue siendo el área que más ingresos genera: 31.200 millones, un 0,5% más, pese a que en España baja un 0,5% (frente al -2,2% del sector). Destacan Banca Internacional, que crece el 3% (8.000 millones) y servicios como Supply Chain Finance, que ha multiplicado su volumen por tres en comparación con las cifras al cierre de 2022.

Banca Patrimonial crece el 11%, hasta los 55.400 millones, con 2.400 millones captados solo en este semestre. Banca Retail aporta 44.000 millones, un 7% por encima de la cifra al 30 de junio de 2022, con un patrimonio neto nuevo captado en el semestre de 1.500 millones. De esta forma, el patrimonio total se queda a 600 millones de superar el listón de los 100.000 millones.

Los fondos de inversión propios crecen un 15,1%; los fondos de terceros, lo hacen en un 14,5%; en un 7,7% más los fondos de pensiones; mientras que el negocio de gestión patrimonial y sicavs registra una caída del 0,2%. La Cuenta Nómina crece el 5%, pero los saldos depositados caen el 13%.

Las hipotecas residenciales saltan de 32.800 millones a 34.400 millones en un año. En España crece el 0,4%, frente al -2,4% del sector. Pero la nueva producción hipotecaria generada en este primer semestre del año, 2.900 millones, se desploma un 16%.

Portugal crece en créditos el 14% y un 6% en depósitos. Gana antes de impuestos 85 millones, un 184% más que hace un año.

Bankinter Consumer Finance supera los 6.000 millones en inversión, lo que supone un 39% más que en junio de 2022. De esa cifra, 4.300 millones de euros corresponden a productos de consumo, préstamos personales y tarjetas, y el resto, 1.700 millones de euros, son hipotecas en Irlanda, comercializadas en ese país bajo la marca Avant Money, una cifra que es un 92% superior a la de hace un año.

Avant Money alcanza ya una cartera de inversión, incluida la cartera hipotecaria, de 2.500 millones, con un crecimiento del 64% respecto a junio de 2022, con una ratio de mora del 0,4%.

La marca digital del grupo, EVO Banco, aporta una cartera de inversión crediticia de 3.165 millones de euros, un 38% más. Durante este primer semestre se han firmado nuevas hipotecas por valor de 536 millones de euros, cifra un 15% superior a las contratadas en el primer semestre de 2022.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.