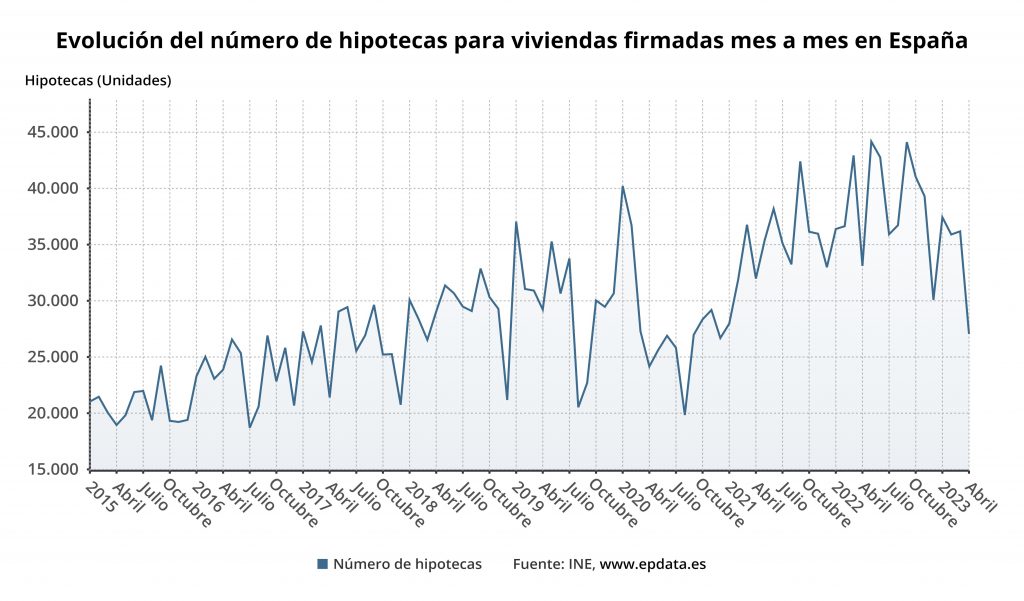

El número de hipotecas constituidas sobre viviendas bajó un 18,3% en abril respecto al mismo mes de 2022, hasta los 27.053 préstamos, la cifra más baja desde diciembre de 2020, según el Instituto Nacional de Estadística (INE).

Con el descenso interanual de abril, la firma de hipotecas sobre viviendas encadena tres meses de tasas negativas tras la caída del 2% que se anotó en febrero y el desplome del 15,7% de marzo.

El importe medio de las hipotecas constituidas sobre viviendas bajó un 4,1% interanual en el cuarto mes del año, hasta los 136.945 euros, mientras que el capital prestado disminuyó un 21,6%, hasta los 3.704,7 millones de euros.

Tras al alza de tipos de interés acordada por los bancos centrales para intentar contener la inflación, el tipo de interés medio para el total de préstamos hipotecarios se situó en el 3,43% en abril, su cifra más elevada desde mayo de 2015, con un plazo medio de 23 años.

En el caso de las viviendas, el interés medio fue del 3,09%, su valor más alto desde abril de 2017, con un plazo medio de 24 años.

El 38,7% de las hipotecas sobre viviendas se constituyeron el pasado mes de abril a tipo variable, mientras que el 61,3% se firmaron a tipo fijo. El tipo de interés medio al inicio fue del 2,78% para las hipotecas sobre viviendas a tipo variable y del 3,29% en el caso de las de tipo fijo.

Continuará la tendencia al descenso

Marta Pérez Amigot, de la Unidad de Análisis Económico y Financiero de Ibercaja, cita un informe del Banco de España, en el que alertaba de un estrangulamiento entre la oferta y la demanda en el mercado de la vivienda, que hace que el precio de los inmuebles se resista a caer pese al retroceso de la actividad. Y destaca dos conclusiones del estudio:

- 1.-Tras el impacto inicial de la pandemia, la demanda de vivienda en propiedad se ha recuperado, a escala nacional, con mayor intensidad que la oferta, más rígida a corto plazo, lo que se ha traducido en un cierto desajuste entre ambas y en presiones alcistas sobre los precios.

- y 2.- Actualmente, y pese al encarecimiento del crédito, por el endurecimiento de la política monetaria, en el actual entorno inflacionista en el que nos encontramos, es previsible que el precio de la vivienda, en términos nominales, continúe mostrando una resistencia a la baja mayor que las variables de cantidades del mercado residencial, como las compraventas o los visados, debido a la escasez de obra nueva, los altos costes de los materiales de construcción y la favorable situación patrimonial de los distintos agentes de este mercado.

En mayo «ya comentábamos que esperábamos que este ejercicio, 2023, consolidara el cambio, versus 2022, hacia niveles inferiores de concesión hipotecaria. Y es que, el sistema financiero tiene capacidad para seguir concediendo crédito pero, la coyuntura actual (ralentización de la economía, la subida de los tipos – el tipo de interés medio en las nuevas hipotecas sobre viviendas sube más de un punto respecto al año anterior, hasta el 3,09%-, entre otros) apuntaban a una menor demanda por parte de los hogares».

Destaca que por primera vez desde noviembre del 2021 (momento en el que alcanzó los 138.189 euros), el importe medio de la hipoteca es inferior a los 140.000€. Y que la duración media de las hipotecas sobre viviendas sigue rondando los 24 años.

«Aún queda más de medio año por delante, aunque todo parece indicar que continuará esta tendencia a la baja», concluye.

Juan Villén, director de idealista/hipotecas,apunta que “los datos reflejan de forma clara la aceleración en el ajuste a la baja que estamos viviendo en este principio de año, y que muy probablemente continuará al menos hasta finales del verano. La subida de tipos tiene mucho peso en estos resultados ya que expulsa del mercado a las familias y jóvenes con ingresos más bajos, que no pueden hacer frente a cuotas hipotecarias que crecen muy por encima de los salarios».

«La caída del importe medio de hipoteca está fundamentada por una parte en la necesidad de ajustar el importe solicitado a las cuotas que se pueden pagar y, por otra parte, en la mayor caída del número de préstamos en provincias con un precio de vivienda más elevado, como es el caso de Cataluña, Baleares o Madrid», añade.

«Además, los tipos de interés siguen al alza, tanto en las hipotecas fijas como en las variables, una tendencia que seguiremos observando en los próximos meses. Las hipotecas fijas siguen perdiendo terreno frente a las mixtas, modalidad encuadrada en la estadística dentro de las variables, que están creciendo con mucha fuerza como opción cada vez más ofertada por los bancos”, subraya.

Idealista publica un informe en el que destaca que el esfuerzo para comprar o alquilar una vivienda en las capitales españolas creció en los últimos 4 años. Valencia es la capital donde más creció el esfuerzo en alquiler y Palma en venta.

El director de Estudios del portal pisos.com, Ferran Font, indica que “la tendencia a la baja en el mercado se acelera claramente”. “Los poco más de 27.000 créditos concedidos para la compra de una vivienda significan la cifra más baja que se ha registrado desde finales del 2020, y fue precisamente durante ese período donde la caída interanual se aproximaba al -18% de este mes. Como consecuencia, la actividad anual acumulada ya se sitúa cerca del -10% respecto al mismo análisis que hacíamos hace un año. Esta desaceleración impacta tanto en el capital prestado como en el importe medio, que se sitúa por debajo de los 140.000 euros por primera vez desde hace año y medio”, argumenta.

“El tipo de interés medio al inicio de la hipoteca sigue acelerando su subida siguiendo la política de tipos del BCE. Así pues, ya está por encima del 3%, cuando hace tres meses estaba en el 2,65%. Esta subida es visible tanto en el interés fijo, que ya se sitúa en el 3,29%, como en el variable, que también aumenta y establece la cifra en 2,78%. Las hipotecas a tipo variable siguen recuperando terreno y ya representan prácticamente 4 de cada 10, cuando hace un año no llegaban a representar el 30%”.

Territorialmente quienes lideran esta estadística son Andalucía, Cataluña y Madrid, con cerca de 5.500 hipotecas concedidas en el primer caso y de 4.500 en los otros dos. La Rioja se sitúa en la parte más baja con tan solo 143. Todas las comunidades autónomas, salvo Aragón, registran mucha menos actividad que hace un año. De entre los principales mercados destacan las caídas de Baleares (-28%), Catalunya (-27%) y Madrid (-21%).

El director de Estudios de pisos.com concluye: “Con estos datos ya es muy visible la caída prevista para este 2023, donde no sólo la propia desaceleración del mercado sino la evolución de los tipos de interés y la inflación marcarán la tónica. Así deberemos seguir pendientes de cuantas subidas de tipos más se producirán y cómo afectarán al Euribor. Por otro lado, deberemos seguir atentos a la implementación de la nueva Ley de Vivienda y los efectos que pueda tener en el mercado en general”.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.