Los resultados de la Encuesta de Préstamos Bancarios revelan que, en el primer trimestre de 2023, los criterios de concesión de préstamos y, especialmente, las condiciones generales aplicadas a los nuevos préstamos se habrían endurecido de forma generalizada por cuarto trimestre consecutivo.

En el caso de los criterios de concesión, el endurecimiento en la financiación a empresas habría sido más moderado de lo que las entidades anticipaban hace tres meses, mientras que en el crédito a hogares habría sido algo más intenso.

La disminución de la oferta de crédito respondería al aumento de los riesgos percibidos por las entidades financieras y a una menor tolerancia a los mismos, vinculada, fundamentalmente, al deterioro de las perspectivas macroeconómicas y de la solvencia de los prestatarios, así como al incremento de sus costes de financiación.

En línea con esta evolución de la oferta, el porcentaje de solicitudes rechazadas aumentó en todas las modalidades.

El endurecimiento de las condiciones aplicadas a los préstamos habría sido muy intenso, sobre todo el aumento del coste, lo que se traduciría en un cierto incremento de los márgenes, tanto en la financiación a empresas como en la concedida a hogares.

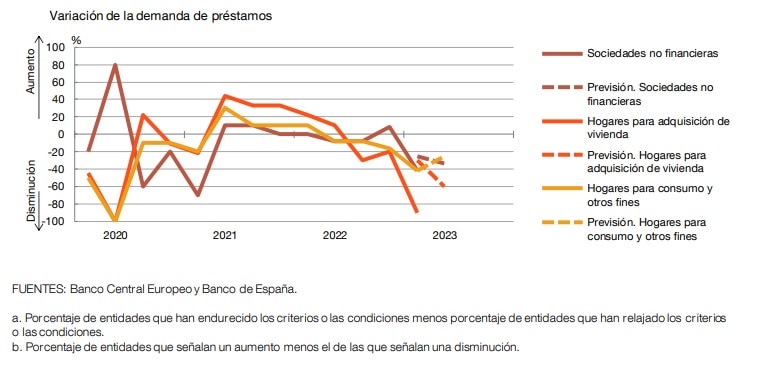

Reducción de la demanda de crédito

Por su parte, la demanda de préstamos descendió, tanto por parte de las empresas como de los hogares para compra de vivienda y para consumo y otros fines. Esta caída de la demanda habría sido particularmente acusada en el caso de los créditos a familias para adquisición de vivienda.

Las entidades financieras ya anticiparon hace tres meses una evolución descendente de las solicitudes, aunque las previsiones eran menos pesimistas de lo que ahora han reflejado los resultados para el primer trimestre del año, salvo en el caso del crédito a hogares para consumo y otros fines, donde los resultados han coincidido con las expectativas negativas manifestadas entonces.

El descenso de las peticiones de fondos por parte de las empresas se explicaría principalmente por el aumento de los costes de financiación y por las menores inversiones. En el caso de los hogares, influiría también la menor confianza de los consumidores.

Expectativas para el segundo trimestre

Para el segundo trimestre de 2023, las entidades financieras encuestadas esperan que se produzca, de nuevo, una reducción generalizada de la oferta, aunque más moderada que la del primer trimestre, y un descenso de la demanda de crédito, que sería también de menor intensidad que el registrado durante los tres primeros meses del año.

Empeoran las condiciones de acceso a la financiación de los bancos

En paralelo a las dificultades de empresas y familias, los bancos españoles señalaron en la encuesta que, durante el primer trimestre de 2023, continuaron empeorando las condiciones de acceso tanto a los mercados minoristas como a los mayoristas.

En este último caso, el deterioro fue generalizado, aunque particularmente intenso en los mercados de valores a largo plazo, en los de titulización, y en la capacidad de transferir riesgo fuera de balance.

Para el segundo trimestre de 2023, las entidades anticipan que las condiciones de acceso a los mercados de financiación seguirán empeorando.

Impacto de la política monetaria sobre los bancos

Los bancos encuestados destacaron también que el fin de las compras netas en el marco de los programas de compras de activos del Eurosistema habría tenido, durante los últimos seis meses, un impacto negativo sobre la rentabilidad y liquidez de las entidades de crédito y sus condiciones de acceso a la financiación.

Por otra parte, la amortización y los cambios en las condiciones de los fondos obtenidos en las operaciones de financiación a plazo más largo con objetivo específico (TLTRO III) habrían tenido también un impacto ligeramente negativo sobre su rentabilidad y sobre sus condiciones de financiación, al tiempo que habrían favorecido el cumplimiento de los requerimientos regulatorios.

El impacto de las dos medidas anteriores sobre la política crediticia y el volumen de financiación concedido habría sido nulo en los últimos seis meses.Finalmente, las decisiones adoptadas por el BCE sobre los tipos de interés oficiales habrían favorecido, en los últimos seis meses, un aumento de la rentabilidad de las entidades financieras españolas, debido al incremento de los ingresos netos por intereses.

Los mayores márgenes de tipos de interés entre los activos y pasivos han compensado el descenso en el volumen de préstamos concedidos. Estas decisiones también habrían propiciado una disminución de otros ingresos distintos a los intereses, tanto por pérdidas de capital como por las menores comisiones. Para los próximos seis

meses se espera que se prolonguen estos efectos, a los que también habría que añadir los asociados a la mayor necesidad de provisionar ciertos riesgos.

También marzo cayó la demanda de familias y empresas

Los datos registrados en marzo por el Banco de España vienen a confirmar las conclusiones de la la Encuesta de Préstamos Bancarios. Así, el crédito concedido por las entidades financieras a las familias e instituciones sin ánimo de lucro residentes en España cayó un 1,2% en marzo respecto al mismo mes de 2022, hasta los 691.637 millones de euros, mientras que la financiación a las empresas descendió un 1,4%, hasta 930.323 millones de euros, según los datos publicados este miércoles por el Banco de España.

En comparación con marzo de 2022, el crédito concedido a las familias ha caído en 8.144 millones y el facilitado a las empresas, en 13.041 millones de euros, todo ello en un contexto marcado ahora por el impacto en la economía española de la guerra en Ucrania y la escalada de precios.

En comparación mensual, el endeudamiento de las familias decreció ligeramente en 829 millones de euros en marzo en relación al mes de febrero, lo que supone un 0,1% menos. Por el contrario, la deuda de las empresas se situó en marzo 1.486 millones de euros por encima del dato de febrero, un 0,2% más.

Crecen los créditos al consumo de los hogares

Los créditos hipotecarios de los hogares, que representan la mayor parte del total de su deuda, se situaron en 507.320 millones de euros en marzo, lo que supone un 1,7% menos que un año antes, y el dato es también ligeramente inferior respecto al mes anterior.

De esta forma, los datos del Banco de España muestran que el importe que las familias destinan a su hogar sigue ocupando la mayor parte de su endeudamiento, ya que supone en torno al 73,4% del mismo.

Por su parte, los créditos de las familias destinados al consumo crecieron en marzo un 0,5% en tasa mensual, hasta los 95.294 millones de euros, y un 3,4% en tasa interanual.

Los préstamos de las familias destinados a otros fines sumaron 85.604 millones de euros, ligeramente por debajo de los 85.784 millones de un mes antes. En tasa interanual, la caída fue del 3,4%.

Cae la financiación de las empresas

De su lado, la financiación a las empresas en el tercer mes del año cayó a nivel interanual, debido al descenso tanto de los créditos con las entidades financieras como de los valores representativos de deuda, mientras que las préstamos exteriores crecieron.

En concreto, los préstamos bancarios de las empresas se situaron en 474.642 millones de euros en el pasado mes de marzo, lo que supone un descenso del 1,2% respecto al mismo mes del año anterior, en tanto que los valores representativos de deuda cayeron un 6,6% hasta 132.441 millones y los préstamos del exterior se incrementaron un 0,6% interanual, hasta los 323.240 millones.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.