Emma Stevenson, de Schroders, explica la quiebra de Silicon Valley Bank (SVB): «La base de clientes del banco californiano estaba básicamente compuesta por empresas tecnológicas de nueva creación, que -al estar rebosantes de financiación en 2020 y 2021- habían realizado importantes depósitos».

«SVB invirtió gran parte de estos depósitos en bonos del Tesoro y otros valores cuasi soberanos. Cuando la Reserva Federal de EE.UU. (Fed) subió los tipos de interés bruscamente, el valor de estos títulos cayó. Al mismo tiempo, la subida de los tipos de interés también provocó que la financiación de las empresas de nueva creación empezara a agotarse, y estas empresas empezaron a retirar sus depósitos del SVB», añade.

«Como banco regional relativamente pequeño, el SVB estaba sujeto a normas de capital y liquidez menos estrictas que los grandes bancos de importancia global. Por ello, no disponía de coberturas para gestionar el riesgo de que subieran los tipos de interés», apunta.

Para satisfacer la demanda de fondos de los clientes, SVB vendió 21.000 millones$ en valores el 8 de marzo, incurriendo en una pérdida de 1.800 millones. Esta noticia se difundió rápidamente y provocó que otros clientes intentaran retirar sus depósitos de la entidad, lo que provocó una avalancha de salidas.

Una ley aprobada en 2018 por la Administración Trump redujo la regulación de los bancos estadounidenses pequeños y medianos. «Un mayor escrutinio regulador podría haber evitado algunos de los riesgos antes de que se convirtieran en una crisis», apunta la experta de Schroders.

Para Andre Reichel, especialista global del sector financiero de Schroders, «es comprensible que existan dudas sobre por qué la propia dirección de SVB, así como los reguladores, no detectaron los riesgos potenciales en torno al negocio. Una respuesta es el rápido crecimiento de SVB. Hace tres años, SVB era un banco relativamente pequeño. Su balance se triplicó muy rápidamente como consecuencia del dinero que fluyó a los sectores de la tecnología y el capital riesgo durante la pandemia. Pero la mentalidad de la dirección no estaba a la altura del hecho de que el banco se había convertido en un negocio muy diferente, mucho más grande, en un corto espacio de tiempo».

Dada la escasa supervisión reguladora de los bancos estadounidenses más pequeños, existe la preocupación de que otros bancos puedan enfrentarse a problemas similares a los del SVB.

David Knutson, responsable de gestión de productos de renta fija de Schroders, afirma que «la cuestión sigue siendo si otros bancos estadounidenses están en peligro. Algunos bancos comunitarios más pequeños con franquicias de depósitos concentradas pueden ser vulnerables».

Para Andre Reichel, «es demasiado pronto para decir si la crisis ha terminado. Es posible que algunos bancos sigan siendo vulnerables, pero lo importante es que ahora existe un mecanismo de protección. Incluso si otro banco más pequeño quiebra, el sistema en su conjunto está protegido. Lo que veremos es que algunos de estos bancos más pequeños reorganizarán sus modelos de negocio para reducir el riesgo de que se produzca una situación similar».

Diferencias en regulación y modelos de negocio

Justin Bisseker, analista de bancos europeos de Schroders, señala que «es posible que la regulación estadounidense deba endurecerse, lo que podría afectar a los beneficios de los bancos y a la rentabilidad de los accionistas. Sin embargo, ése es un problema para los bancos regionales y más pequeños de EE.UU., no para Europa. Los bancos europeos y británicos están ahora mucho más regulados que antes de la crisis financiera mundial».

También para los bancos asiáticos el impacto directo es mínimo, dadas las diferencias en la regulación y los modelos de negocio.

Yustina Quek, analista de crédito de Asian Financials, subraya que «los bancos asiáticos están bien regulados y sujetos a estrictos requisitos de liquidez y financiación. Los bancos asiáticos también tienen modelos de negocio bastante tradicionales en los que la cartera de préstamos es mucho mayor que la de inversión, parte de la cual ya se había reflejado en su capital. En consecuencia, los mayores ingresos netos por intereses derivados de la subida de los tipos de interés podrían absorber con creces las pérdidas por valoración a precios de mercado de la cartera de inversión. Además, las carteras de préstamos de los bancos asiáticos suelen estar bien diversificadas. La dinámica de las nuevas empresas tecnológicas o de los actores del capital riesgo que retiran depósitos no es relevante para estos bancos, ya que no suelen atender a esta clientela».

![]()

Ben Laidler, estratega de mercados globales de la plataforma de inversión en multiactivos eToro, insiste en que «el sistema bancario europeo presenta una serie de diferencias clave con respecto al estadounidense, buenas y malas. La quiebra de un gran banco es menos probable, ya que el capital es elevado, la normativa estricta y las autoridades están sometidas a pruebas de estrés. Sin embargo, cualquier quiebra eventual, por improbable que sea, podría tener un mayor impacto y tardar más en resolverse que en Estados Unidos».

Ben Laidler, estratega de mercados globales de la plataforma de inversión en multiactivos eToro, insiste en que «el sistema bancario europeo presenta una serie de diferencias clave con respecto al estadounidense, buenas y malas. La quiebra de un gran banco es menos probable, ya que el capital es elevado, la normativa estricta y las autoridades están sometidas a pruebas de estrés. Sin embargo, cualquier quiebra eventual, por improbable que sea, podría tener un mayor impacto y tardar más en resolverse que en Estados Unidos».

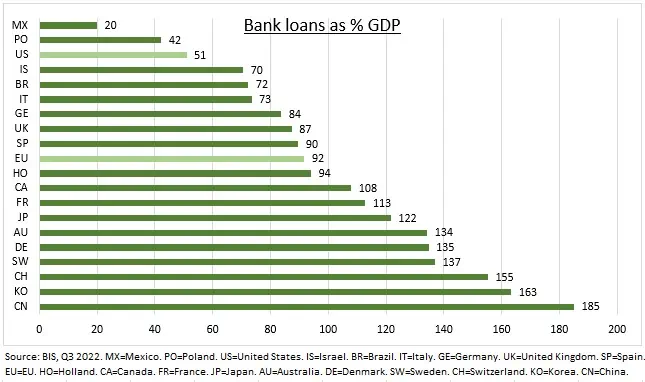

«Los préstamos bancarios como porcentaje de las economías europeas son mucho más elevados que en Estados Unidos. Los bancos son la fuente de la mayoría de los préstamos a empresas en Europa, mientras que las empresas estadounidenses prefieren el mercado de bonos», apunta. «A pesar de los esfuerzos realizados en la última década, el sector bancario europeo está más fragmentado y es más complejo que el estadounidense», avisa.

Scope: lecciones de la crisis de SVB

Sam Theodore, consultor senior de Scope Group, deja muy claro que «no estamos asistiendo al inicio de otra crisis bancaria que se extienda de EE.UU. a Europa y más allá». «SVB no es sintomático de la situación de la banca estadounidense o europea. La confianza del mercado en la mayoría de los grandes bancos europeos se recuperará a su debido tiempo y más pronto que tarde, porque no hay razón para que no lo haga», argumenta.

«La mayoría de los grandes bancos europeos, salvo un número mínimo de casos atípicos, mantienen unos parámetros prudenciales tranquilizadores, tanto para el capital como para la liquidez. La rentabilidad está mejorando, la propensión al riesgo es conservadora y los grandes bancos están supervisados de forma eficaz y proactiva. He cubierto el sistema bancario europeo desde su desregulación hace unos 35 años y considero que este sector está en mejor forma prudencial y crediticia que en cualquier otro momento desde entonces», asegura.

Sin embargo, el colapso de SVB, sus causas e implicaciones, ofrecen varias pistas para los bancos europeos y los supervisores. «La estabilidad y la dinámica de la base de depósitos y las concentraciones de depositantes deben ser elementos primordiales a tener en cuenta en cualquier evaluación de bancos. La concentración y la dinámica ascendente y descendente de los depósitos son métricas vitales. Los analistas distinguen entre depósitos básicos, supuestamente estables y fiables, y depósitos de intermediarios/mayoristas, que suelen estar agrupados con fondos de mercado y se consideran más volátiles», señala.

«Las pruebas de estrés de los supervisores deberían centrarse más en este aspecto. Y, si ya lo tienen en cuenta internamente, deberían proporcionar más visibilidad al respecto en beneficio de la transparencia, tanto para los bancos como para los participantes en el mercado», apunta.

«Tras la suavización del marco normativo Dodd-Frank en la era Trump, que se aplicó en parte debido a la activa presión ejercida por los bancos (incluido el SVB), el límite mínimo de activos totales para el pleno cumplimiento por parte de los bancos estadounidenses de la normativa posterior a la gran crisis financiera se elevó de 50.000 millones de dólares a 250.000 millones de dólares. Esto significa que el SVB no estaba sujeto a dos ratios clave de financiación y liquidez acordados en Basilea: el Ratio de Cobertura de Liquidez (LCR) y el Ratio de Financiación Estable Neta (NSFR)», explica el experto de Scope.

«Si se hubiera obligado a SVB a cumplir íntegramente la normativa de Basilea, que en Europa se aplica con carácter universal incluso a multitud de entidades de menor tamaño, los examinadores de la Fed de California habrían tenido una mejor visión de estos aspectos críticos», subraya.

«La experiencia del SVB en EE.UU. demuestra que tanto la relajación de la normativa como las presiones de los bancos para conseguirla pueden conducir fácilmente a resultados desagradables», advierte.

«La mejor vía para que un banco se mantenga bien capitalizado es preservar y aumentar lo que ya tiene en lugar de depender de futuras emisiones en el mercado. Como ha demostrado la experiencia de los últimos años, los bancos financieramente fuertes tienen poca necesidad de captar nuevos fondos propios, mientras que los bancos con problemas financieros que sí lo necesitan los encontrarán muy caros o no los obtendrán. En este contexto, mientras que el pago de dividendos sigue siendo una condición sine qua non para mantener a los inversores a bordo, los bancos deben pensar largo y tendido cuando se trata de recompra de acciones, especialmente a gran escala», razona.

«SVB fue el primer gran banco de la era digital. Los clientes exigieron la retirada de depósitos por valor de 42.000 millones$ en un solo día, más del 25% de su base total de depósitos. La mayor parte de esta retirada masiva de depósitos, sumada a las de los días anteriores, se produjo en línea, fuera del foco de atención de las impactantes imágenes de clientes preocupados haciendo cola en las sucursales del banco», reflexiona Sam Theodore.

«En la era predigital, es difícil imaginar que se produjera una retirada de depósitos tan gigantesca sin una reacción supervisora más inmediata que hubiera intentado alterar la dinámica. Una retirada masiva de depósitos digitales puede tener consecuencias fatídicas para cualquier banco, pero es muy improbable que esto ocurra a grandes grupos con franquicias diversificadas -aunque sean mayoritariamente nacionales- como los bancos líderes a nivel nacional de toda Europa. La situación es diferente para los bancos de segundo y tercer nivel, más pequeños e insuficientemente diversificados, que siguen siendo intrínsecamente más vulnerables. Sobre todo, a medida que Europa avanza en la Unión de Mercados de Capitales, cuyo objetivo final será la desintermediación del crédito y el ahorro fuera de los bancos», opina.

«Los supervisores deben perfeccionar sus escenarios y herramientas para anticipar y prevenir las quiebras bancarias adaptadas a la era digital. Los escenarios se debaten y analizan en los colegios de supervisión y resolución, pero deberían compartir los resultados específicos con el mercado más allá de los compromisos no públicos que tienen con los bancos individuales. Incluso deberían considerarse como posibles factores de referencia para futuras pruebas de estrés», concluye el experto de Scope.

El banco de las tecnológicas

Aunque SVB sólo era el 16º mayor banco de EE.UU., era el prestamista más importante para las nuevas empresas tecnológicas. Para Nils Rode, director de inversiones de Schroders Capital: «Este banco era demasiado grande para quebrar para Silicon Valley y para el sector del capital riesgo estadounidense, a pesar de ser un banco más pequeño en términos globales. La exposición del sector a este banco concreto era extremadamente elevada, ya que más del 50% de las empresas de nueva creación operaban con él».

Las empresas de nueva creación y en fase inicial del sector tecnológico son un importante motor de crecimiento futuro para la economía estadounidense. Si estas empresas no hubieran podido acceder a sus depósitos, habrían corrido el riesgo de quebrar.

«Si no hubiéramos visto una reacción tan rápida a esta situación, existía el riesgo de que muy pronto hubiera habido un número potencialmente elevado de start-ups que hubieran cerrado y se hubieran dado por perdidas. Muchos empleados habrían perdido su empleo. Y esta situación también habría afectado a las valoraciones y a la captación de fondos» señala Rode.

Para Justin Bisseker: «desde el punto de vista del HSBC, su adquisición de la rama británica del SVB es tan pequeña en términos de balance que resulta irrelevante. Sin embargo, es un acuerdo absolutamente crucial para la base de clientes tecnológicos británicos de SVB».

La razón por la que tantas start-ups depositaban su dinero en el SVB era porque les daba acceso a una gama de servicios empresariales más amplia que la que muchos bancos más grandes suelen permitir a empresas tan pequeñas.

Ahora hay dudas sobre qué harán ahora las start-ups con sus depósitos. Algunas fintech han experimentado recientemente un repunte en sus volúmenes como resultado de los problemas en SVB. Tim Creed, director de Inversiones de private equity de Schroders Capital, señala que «que varias empresas transfirieron capital de SVB a fintechs habilitadas digitalmente, como Revolut, durante la incertidumbre de la semana pasada. La rapidez de las transferencias demuestra lo eficientes que son las empresas tecnológicas con grandes interfaces de usuario a la hora de abrir nuevas cuentas, ya que pueden operar 24 horas al día, 7 días a la semana».

Sin embargo, de cara al futuro, es posible que las nuevas empresas prefieran buscar la seguridad que ofrecen los prestamistas tradicionales. Para Justin Bisseker: «la quiebra de SVB puede significar que los depositantes prioricen la seguridad sobre otros factores a la hora de elegir un banco. Esto tendería a ser una ventaja para los grandes prestamistas. Y al mismo tiempo, la menor competencia por los depósitos podría significar que los bancos se sientan menos obligados a repercutir íntegramente la subida de los tipos básicos a sus titulares de depósitos, lo que beneficiaría a la rentabilidad de los bancos».

Las fintech, las criptomonedas y otras formas de financiación descentralizada podrían beneficiarse a más largo plazo si la quiebra de SVB desencadena una mayor innovación financiera. «Miles de personas en Silicon Valley sufrieron un fin de semana muy nervioso. Al menos algunos de ellos se sentirán motivados para pensar aún más en cómo sustituir los bancos tradicionales por alternativas fintech», apunta Nils Rode.

La quiebra de SVB demuestra que la fuerte subida de los tipos de interés está sacando a la luz puntos débiles que antes quedaban ocultos por el entorno de tipos bajos. La próxima reunión de la Reserva Federal se celebrará los días 21 y 22 de marzo, y se esperaba una subida de 50 puntos básicos.

Para Keith Wade, economista jefe y estratega de Schrodderw, «la Reserva Federal no quiere empeorar la situación actual, por lo que podría renunciar a un endurecimiento significativo. Sin embargo, la diferencia entre ahora y la crisis financiera mundial es que ahora la inflación es un problema. Eso limita lo que la Reserva Federal puede hacer, dado que el objetivo principal debe ser volver a situar la inflación en su nivel objetivo».

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.