El principal índice de referencia de los préstamos hipotecarios (el Euribor a un

El principal índice de referencia de los préstamos hipotecarios (el Euribor a un

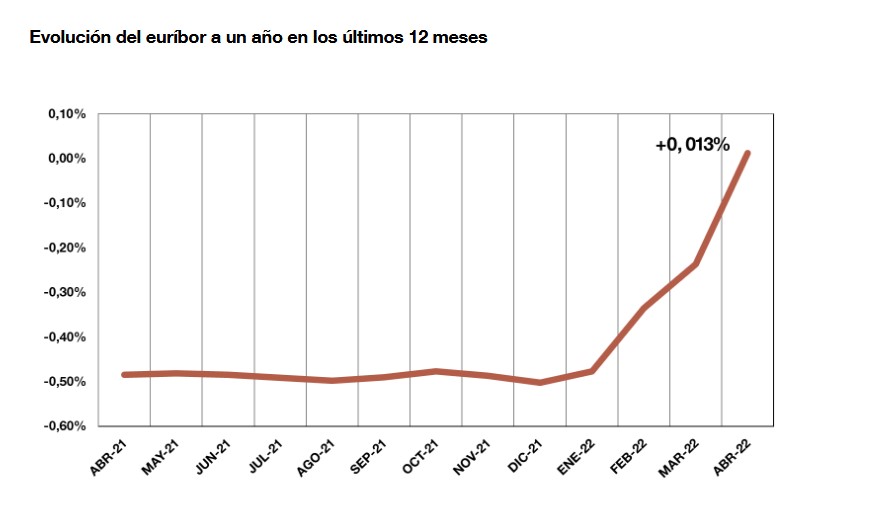

año) sube hasta el 0,013 % en abril. El Euribor a 12 meses es utilizado como principal referencia para fijar el tipo de interés de los préstamos hipotecarios concedidos por las entidades de crédito españolas.

Subió en abril hasta el 0,013 % desde el -0,237 % del mes anterior. Tomando como referencia los últimos 12 meses, el índice registra un ascenso de 0,497 puntos.

El 1 de febrero de 2021, el Banco de España amplió la difusión mensual de los tipos de interés oficiales, al incluir los índices basados en diferentes plazos del Euribor (a una semana, a un mes, a tres meses y a seis meses) establecidos por la Orden ETD/699/2020, con el objeto de aumentar las alternativas de tipos de interés oficiales que tienen las entidades, tanto para utilizarlos en la concesión de préstamos como para incluirlos como sustitutivos en esos contratos.

Adicionalmente, el Banco de España inició en junio de 2021 la publicación del tipo de interés oficial de referencia basado en el €STR, según lo establecido por la Orden ETD/699/2020, tras la publicación de la Orientación (UE) 2021/5652 del Banco Central Europeo (BCE), que especificó la elaboración (mediante la utilización de la información histórica de los valores diarios del €STR) y la difusión de este tipo de interés.

Este nuevo índice de referencia, cuya determinación ha sido concretada por el Banco de

España, se define como el valor que tenga el último día hábil del mes a efectos de TARGET2 el tipo de interés medio compuesto a distintos plazos (una semana, un mes, tres meses, seis meses y 12 meses) que es elaborado y difundido por el BCE.

Los tipos de interés oficiales de referencia para los préstamos hipotecarios a tipo variable terminaron así abril:

- Euribor a una semana -0,569 %

- Euribor a un mes -0,537 %

- Euribor a tres meses -0,448 %

- Euribor a seis meses -0,311 %

- Euribor a un año 0,013 %

- Permuta de intereses/Interest Rate Swap (IRS) al plazo de cinco años 1,239 %

- Tipo de interés de referencia basado en el Euro short-term rate (€STR) a una semana -0,583 %

- Tipo de interés de referencia basado en el Euro short-term rate (€STR) a un mes -0,584 %

- Tipo de interés de referencia basado en el Euro short-term rate (€STR) a tres meses -0,579 %

- Tipo de interés de referencia basado en el Euro short-term rate (€STR) a seis meses -0,577 %

- Tipo de interés de referencia basado en el Euro short-term rate (€STR) a un año -0,571 %

- Míbor (Tipo interbancario a un año) 0,013 %

Estos tipos de interés oficiales de referencia son válidos a partir de su publicación en el BOE, lo que normalmente se produce unos días después de su difusión por el Banco de España.

En cuanto al Mibor, la Orden ETD/699/2020 lo elimina de la relación de tipos de interés oficiales, aunque mantiene este carácter para las operaciones formalizadas con anterioridad al 1 de enero de 2000. Por ello, el Banco de España continuará publicándolo mensualmente en su sede electrónica y en el Boletín

Oficial del Estado.

El resto de los tipos de interés oficiales:

- (i) el tipo de rendimiento interno en el mercado secundario de la deuda pública del plazo entre dos y seis años será publicado mensualmente una vez esté disponible el índice calculado por Sociedad de Bolsas; y

- (ii) el tipo medio de los préstamos hipotecarios a más de tres años, para adquisición de vivienda libre, concedidos por las entidades de crédito en España y el tipo medio de los préstamos a la vivienda entre uno y cinco años concedidos por las entidades de crédito en la zona euro se actualizarán, en torno al día 20 de este mes, en el cuadro 19.1 del Boletín Estadístico.

Desde el 1 de noviembre de 2013, el Banco de España dejó de publicar el Tipo activo de referencia de cajas de ahorros -Indicador CECA- y los tipos medios de préstamos hipotecarios a más de tres años para adquisición de vivienda libre de bancos y cajas de ahorros de conformidad con la legislación vigente. Las referencias a estos tipos han sido sustituidas por el tipo o índice de referencia sustitutivo previsto en el contrato.

En el caso de que no exista un tipo sustitutivo en el contrato, o en caso de que este fuera alguno de los índices o tipos que desaparecen, la sustitución se realizará por el tipo de interés oficial denominado «tipo medio de los préstamos hipotecarios a más de tres años, para adquisición de vivienda libre, concedidos por las entidades de crédito en España», aplicándole un diferencial equivalente a la media aritmética de las diferencias entre el tipo que desaparece y el citado anteriormente, calculadas con los datos disponibles entre la fecha de otorgamiento del contrato y la fecha en la que efectivamente se produce la sustitución del tipo. El diferencial aplicable en cada caso puede calcularse utilizando el

simulador publicado a tal efecto en el Portal del Cliente Bancario.

Aviso Legal

Esta es la opinión de los internautas, no de diarioabierto.es

No está permitido verter comentarios contrarios a la ley o injuriantes.

Nos reservamos el derecho a eliminar los comentarios que consideremos fuera de tema.

Su direcciónn de e-mail no será publicada ni usada con fines publicitarios.